化學電池儲能市場將迎來巨大發展空間

鋰電世界 受歐債危機影響全球經濟復蘇乏力,使全球主要國家將發展新能源產業作為經濟提升重要發力點,發展新能源產業業已成為全球的戰略共識。國際能源署預測,從2011年到2035年全球能源需求將增長1/3,可再生能源所占比重將從當前的13%增加至2035年時的18%。風電和太陽能等新能源的并網應用和分布式電網應用將會給儲能產業提供巨大的市場發展空間。

全球打造智能電網的大幕已經拉開,世界各國將其上升為國家戰略來推進,預計到2014年全球智能電網市場將達1714億美元。儲能技術尤其大規模儲能技求是智能電網在發電、輸電、配電、用電四大環節調節電能質量、優化能源效率等主要目標的實現手段,逐漸成為構建智能電網不可或缺的關鍵環節。

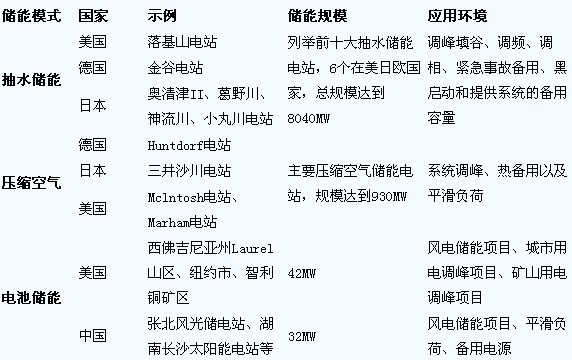

美日歐等發達國家在儲能產業上布局多年,其抽水儲能、壓縮空氣儲能以及化學電池儲能產業已初具規模,僅2012年美日歐儲能產業的規模已經達到15億美元。儲能模式主要包括物理儲能和化學儲能方式。物理儲能中的抽水儲能、壓縮空氣儲能已經成為主流的儲能模式,化學儲能中鉛酸電池、鋰電池、液流電池以及鈉硫電池主要是商用和示范儲能為主。

表 1主要成熟的儲能技術應用范例

化學儲能電池具備即時儲存能量、安裝便捷以及相對的成本優勢,被業內認為最有可能大規模應用的規模儲能方式。化學電池儲能和應用量最大的抽水儲能和壓縮空氣儲相比,解決了只能在特殊地理條件下應用的弊端,是理想的儲能手段。據推測,未來全球化學電池儲能市場價值將以26%的復合年均增長率增長,從2012年的20億美元增長到2020年的160億美元。

化學電池儲能:技術發展呈現百花齊放,成本和性能成為勝出的核心要素,高級鉛酸電池和鋰電池技術發展可期,液流/鈉硫電池大規模產業化還需時日。

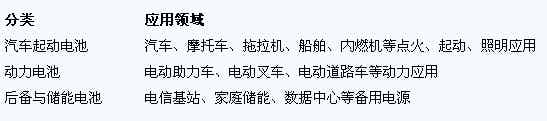

鉛酸電池在目前商業化時間最長、技術最為成熟的電池。鉛酸電池有三大應用領域,其中汽車(行情 專區)啟動電池仍為其主要應用市場,市場規模合計占58%的份額,增長已經趨緩。電動自行車則為增速最快的市場,國內約90%的電動自行車使用鉛酸蓄電池。儲能應用主要還是作為備用電源以及家庭式儲能為主。鉛酸電池技術在向高級鉛酸發展,高性能的新型鉛酸電池在儲能產業中可以大規模應用。

表 2鉛酸電池主要應用領域

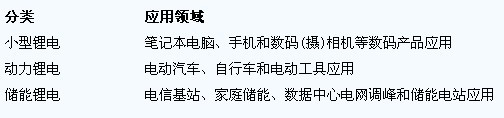

鋰離子電池是未來最具發展前景的儲能電池。鋰電池的能量高,環境友好,和鉛酸電池相比,鋰電池的比能量(75~200Wh/kg)和效率(接近100%)都比較高,是綜合(行情 專區)性能較為優異的電池。鋰電池按照領域的范圍可細分為小型鋰電、動力電池、儲能電池。鋰電池產業在我國已經具備完善的產業鏈。上游的鈷鎳、碳酸鋰材料(行情 專區),中游的正極材料、負極材料、隔膜材料和電解液材料都已經產業化,下游的電芯和電池管理系統企業也出現一些龍頭產業,在這種產業基礎上,鋰電池在儲能領域的具備先發優勢,最為看好。

表 3鋰離子電池主要應用領域

釩液流電池(VRB)是一種活性物質呈循環流動液態的氧化還原電池,正在逐步進入商用化階段。國內的普能公司在2009年收購加拿大VRB公司后,一舉成為全球最大的液流電池生產企業,此外大連融科、清華大學都完成了液流電池以及關鍵材料的產業化,這些產業化工(行情 專區)作為液流電池在國內的大規模使用奠定了良好的基礎。

鈉硫電池在國外已是發展相對成熟的儲能電池,其壽命可以達到使用10~15年。NAS電池的技術基本是日本NGK一家獨有,目前NGK在全球的儲能訂單已經達到600MW以上,中國國內主要是上海電氣(行情 股吧 買賣點)、東方電氣(行情 股吧 買賣點)等一些大型集團在研究開發,但是產業化的難度相對較高。

各種儲能技術是否可以產業化的核心在于儲能技術的經濟性。考慮目前儲能電池的功率、循環壽命和效率的影響,鉛酸電池還是目前綜合性能最優的儲能電池,其次是鋰電池池,鈉硫和液流電池的成本還處于較高的水平,不適合大范圍的應用。

表 4 目前不同儲能技術的成本計算

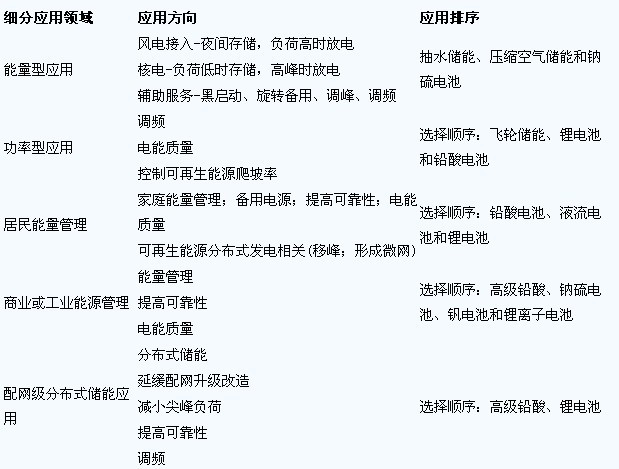

電網儲能的要求主要是能量型應用、功率型應用、居民能量管理、商業或工業能源管理和配網及分布式儲能應用等。考慮不同的化學儲能電池的特性和成本,對在不同領域化學儲能電池的應用排序如下表所示。

表 5 化學儲能電池在不同的儲能細分應用領域的排序分析