彈匣2.0電池包(P58電芯)

從技術露出到邁向量產,廣汽埃安開啟自產電芯新階段。

秀肌肉

1、P58微晶超能電池:劍指高安全、高能量密度、長壽命、快充

本次發布會推出的P58微晶超能電池,將彈匣電池有關本征安全的設計進一步落地,具備超高安全性、高能量密度、長壽命、優異的快充性能四大特點。

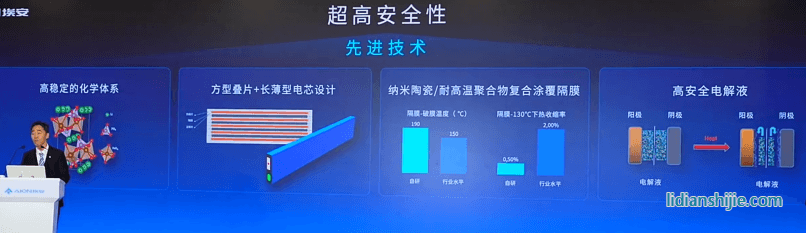

(1)超高安全性:熱失控起始溫度提升30℃

安全性能主要從四個方向著手。

首先,正極采用磷酸鐵鋰材料體系;其次,方形疊片實現正負極與隔膜的緊密結合,降低長期循環過程中因局部應力不均造成負極析鋰和極片斷裂的風險,長薄型設計可實現電芯快速散熱,降低電芯內外溫差,從而降低電池安全風險;此外,新型納米陶瓷/耐高溫聚合物復合涂覆隔膜可實現隔膜在190℃下存儲60分鐘以上不破碎,130℃下熱收縮率優于0.5%,降低極端內短路下電池風險;最后,廣汽埃安自行開發高安全電解液,通過引入添加劑,高溫情況下在正負極界面自聚合形成隔離層,改善電芯熱穩定性,熱失控起始溫度提升30℃,總產熱量降低30%以上。

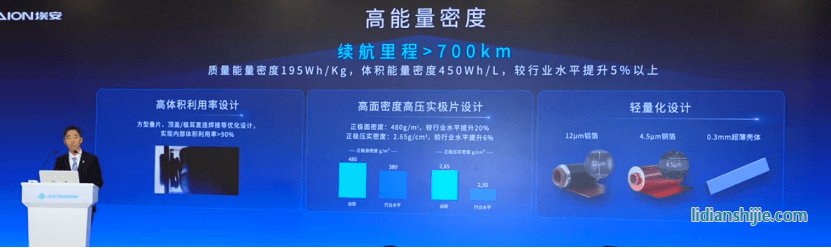

(2)高能量密度:磷鐵體系實現超700km續航 能量密度195Wh/kg

從體積利用率、壓實密度和輕量化三個角度入手,P58磷鐵體系電芯可實現超700km續航,質量能量密度195Wh/kg,體積能量密度450Wh/L。

體積利用率的提升主要通過方形疊片、頂蓋/極耳直連焊接等設計優化,結合高面密度高壓實極片設計,正極面密度可達480g/㎡,正極壓實密度2.65g/c㎡,加上12μm鋁箔、4.5μm銅箔、0.3mm超薄電芯殼體,最終實現高能量密度。

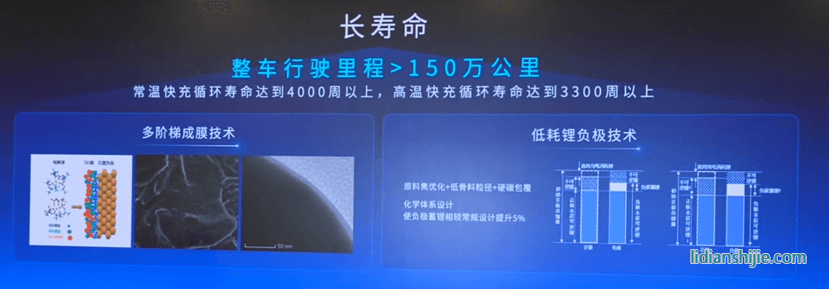

(3)長壽命:多階梯成膜技術、低耗鋰負極技術降低活性鋰損失 整車行駛里程將超150萬公里

通過多階梯成膜技術、低耗鋰負極技術降低活性鋰在循環過程中的損失,從而改善壽命,可實現常溫快充循環壽命4000周以上,高溫快充循環壽命3300周以上。

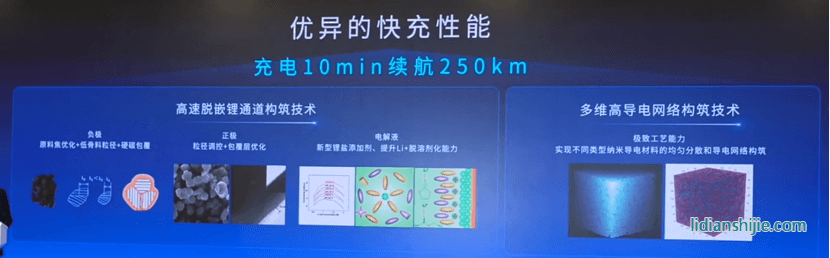

(4)快充性能:充電10min續航超250km

2、P58微晶超能電池三大工藝難點及廣汽應對方案

作為連接技術和產品質量的橋梁,制造工藝極為重要,P58微晶超能電池對安全、能量密度、快充、壽命和成本五大性能的要求,帶來一系列工藝上的難點:

在超薄箔材上實現高面密度、高壓實極片一致性難控制;

大尺寸極片高速切疊難控制;

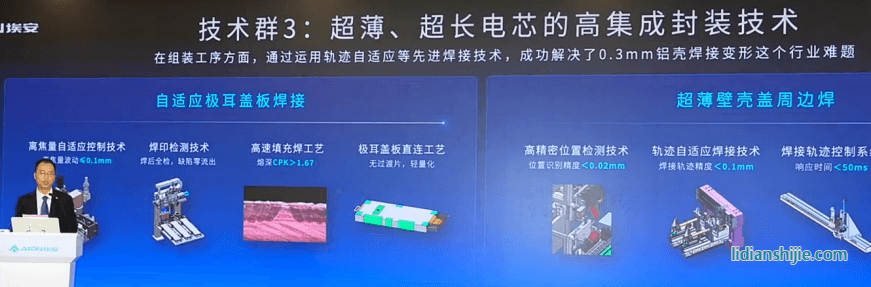

超薄、超長電芯組裝焊接質量難控制;

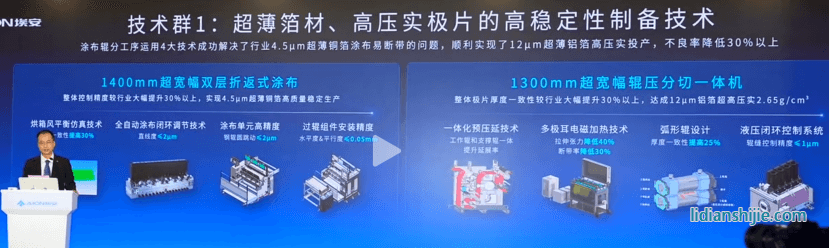

針對在超薄箔材上實現高面密度、高壓實極片一致性難控制的問題,在涂布工序中,廣汽埃安應用烘箱風平衡仿真技術、全自動涂布閉環調節技術、涂布單元高精度及過輥組件安裝精度,可實現4.5μm超薄銅箔高質量穩定生產,在輥壓工序中,通過一體化預壓延技術、多極耳電磁加熱技術、弧形輥設計及液壓閉環控制系統,可提升整體極片厚度,實現12μm鋁箔超高壓室2.65g/c㎡。

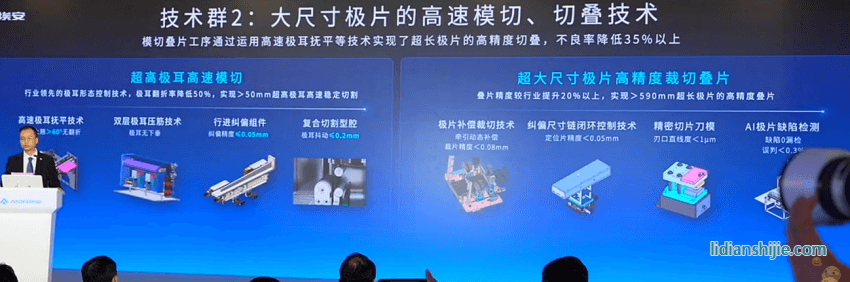

在面對大尺寸極片高速切疊難控制的問題上,廣汽埃安在模切疊片工序上通過高速極耳撫平等一系列技術,完成超長極片的高精度切疊,不良率降低35%以上。

在組裝工序上,通過運用軌跡自適應等先進焊接技術,成功解決0.3mm鋁殼焊接變形的行業難題。

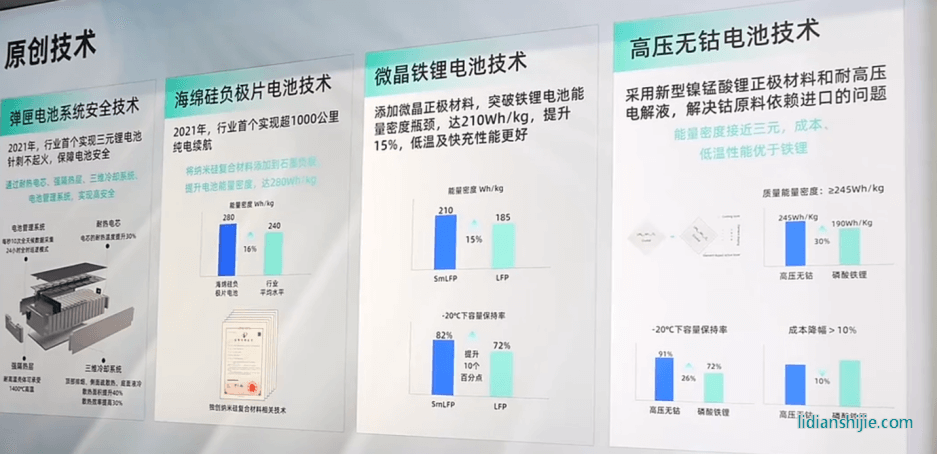

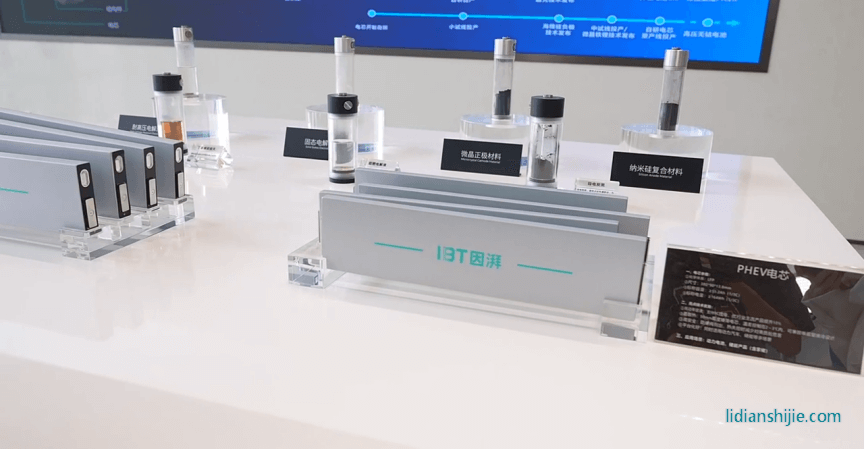

在技術布局上,目前廣汽埃安已有彈匣電池系統安全技術、海綿硅負極片電池技術、微晶鐵鋰技術、高壓無鈷電池技術四大原創技術。

邁向量產

按照此前規劃,因湃電池工廠將在2024年3月引進6GWh第一期量產線,2024年底實現18GWh產能,2025年底落地產能36GWh。

BEV車型電芯

PHEV車型或家儲電芯

在本次發布會工廠參觀環節可以看到,目前因湃廣州工廠除了電芯產線,還有PACK產線。

電芯初步規劃供給埃安車型,包含BEV和PHEV車型。

除此之外,還有部分產能規劃至儲能領域。

關于固態電池規劃,廣汽埃安也在本次發布會上表示將在2026年量產全固態電池。

無論是高層的公開表態還是實際行動,廣汽埃安掌握電池供應命脈已成定局。至于能否如期上車,自主供應能到什么程度,對現有供應體系會有什么影響,都需要進行后期的驗證。

36GWh 100萬輛銷量目標 意味著什么?

能否如期實現上車計劃,取決于產能落地情況。而產能能否最大化落地,主要考慮資金投入是否到位,以及生產的產品能否實現對現有產品的替代,或者填補空白市場。

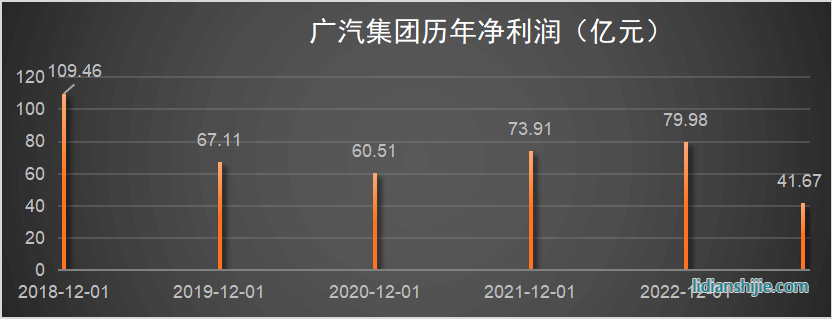

因湃電池首期投資109億,從2022年年底開始進行產線建設,2025年底完成36GWh產能建設,平均每年資金投入在36億左右。如果不考慮外部資金進入,以大股東廣汽集團現有利潤情況來看,壓力比較明顯。

數據來源:廣汽集團公開財報 制表:NE時代

但如果引進外部資金,承壓情況就另當別論。

作為第三方,無法對因湃電池有關電池技術的成熟度的全貌做出最完整的判斷,但是可從其對外公開的信息窺見一二。而且,既然已經走到量產的階段,有前期研發和固定資產及其它資金的投入,肯定會對其產出有期待和要求。

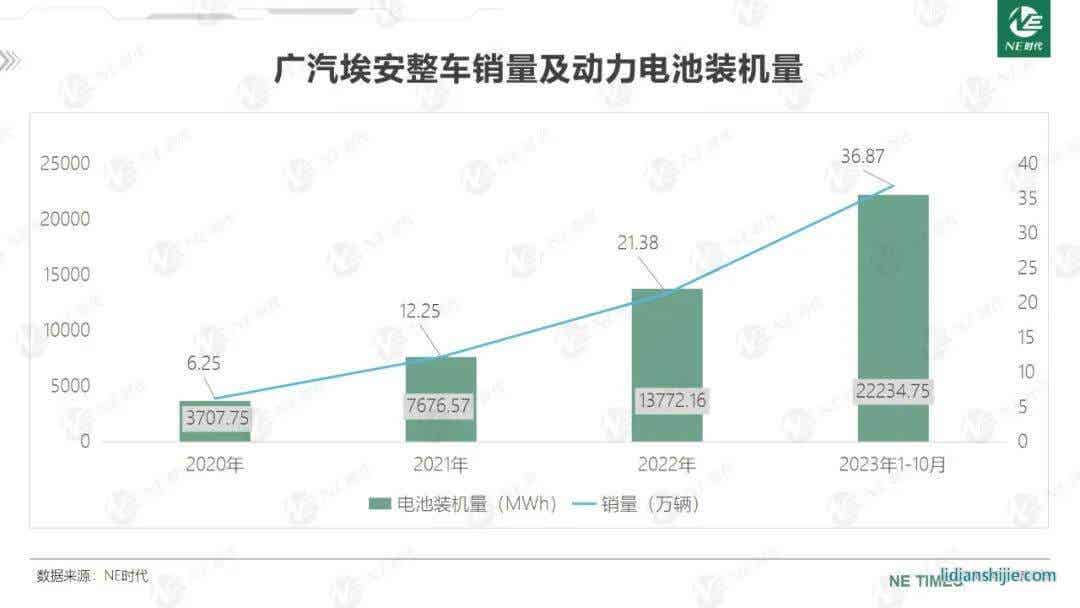

NE時代統計數據顯示,廣汽埃安2023年1-10月整車銷量近37萬輛,對應裝機量近22GWh,粗略估計全年裝機量在25-30GWh左右。

按照廣汽埃安總經理古惠南在2022年廣州國際車展期間給出的銷量規劃,2025年100萬輛(含出口)銷量目標,單月銷量目標在8.5萬輛左右方可實現,需要在目前銷量現狀上翻番。

廣汽埃安現有車型帶電量普遍在50kWh-60kWh,按照帶電量40kWh-70kWh測算,100萬輛新能源車裝機量在40-70GWh左右,36GWh產能至少能覆蓋廣汽埃安2025年50%以上電池需求。

按照廣汽埃安36GWh產能滿足60萬輛車裝機需求的規劃,該比例在60%左右。

這意味著什么?

一旦產能大規模落地,電池供應商將很快不再享有廣汽埃安在終端銷量增長的紅利,在埃安體系中的增長預期勢必會打折。

并且,產能的釋放是一個逐步增加的過程,這就意味著在未來兩年以及此后的時間里,廣汽埃安原有的電池供應商會在不同時間節點或者不同車型上面臨份額縮減或預期縮水的問題。

這對于產能過剩的電池企業來說,是擺在眼前的憂慮。

廣汽埃安電池供應格局經歷寧德時代一家獨大、中創新航比例飆升,再到如今中創新航、億緯鋰能、寧德時代三足鼎立,孚能科技填補軟包市場,巨灣技研候補的局面,電池企業在廣汽埃安的供應比例中,已達到相對較好的平衡。

所以,當廣汽埃安開始自制電池,理論上電池企業的風險也會被均攤。

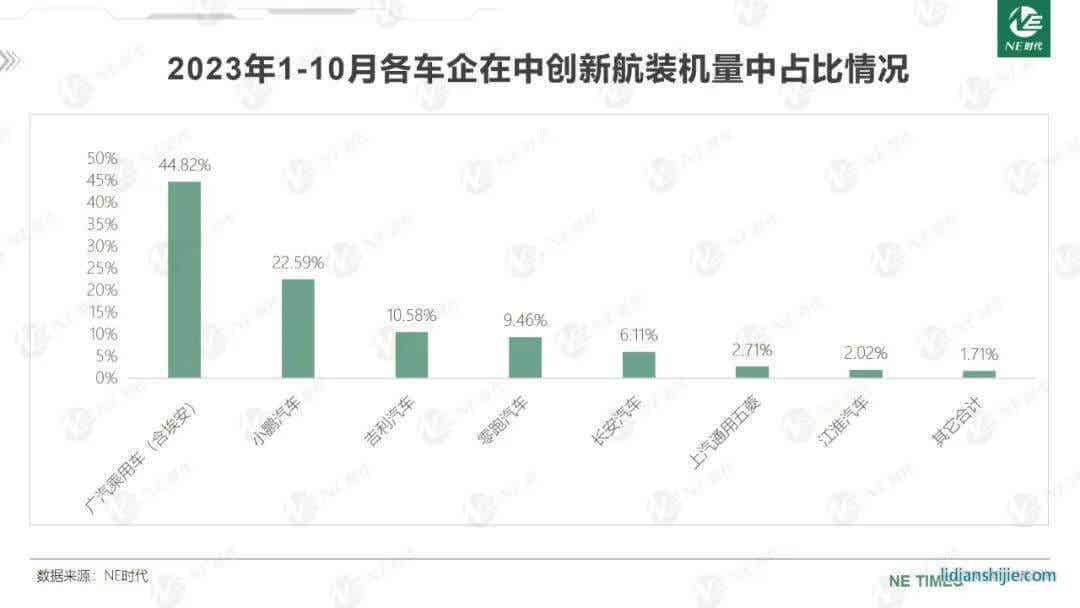

首當其沖無疑是中創新航。從2023年1-10月份裝機量來看,廣汽埃安在中創新航體系中的貢獻比例將近43%。但是相較于2022年接近65%的占比,此時的風險已經被規避一部分。

后續也相應進入更多的車企,供應比例較此前已相對均衡。

對于是否擔憂被廣汽替代的問題,中創新航副總裁王小強此前在接受媒體交流時表示,車企適當做電池試制線對電池企業來說是好事,但不會形成替代。

他認為,汽車是偏機械加工為主的行業,但電池是化學與機械結合的行業,車企適當做電池試制線,具備部分產能,能更好地了解電池。但是兩者除了技術不同,底層商業邏輯也不一樣。車廠每一款車的電池要求不盡相同,趨向定制化,電池企業作為一個平臺化企業,能夠投入資源更迭技術,但車企做電池只能以自用做技術迭代,無法持續保持迭代活力。

此外,電池在設計之初,幾乎綁定車的參數動力,如果車企向第三方賣電池,意味著把車型信息開放給第三方。同樣,如果車廠完全匹配自產電池,也無法保證產能得到最大化利用,存在資源浪費的風險。

但是在發布會上,廣汽埃安已宣告產業布局將遍布上游材料、中游電池、下游整車,以及與電池配套的充換電和回收。這些無疑在向外界宣告,廣汽埃安要自行掌握電池命脈。

伴隨著36GWh產能的逐步釋放,廣汽埃安將開啟自產自銷新時代。

就供應比例來看,億緯鋰能面臨的形式更加嚴峻,雖然其供應的整車廠較多,但在其供應體系中,廣汽埃安貢獻比例將近65%,所以一旦廣汽埃安訂單切換,對其影響會非常明顯。

孚能面臨的風險主要是產品技術路線的切換,目前巨灣技研已有軟包裝機量,未來就看市場大小和能否有替代能力。