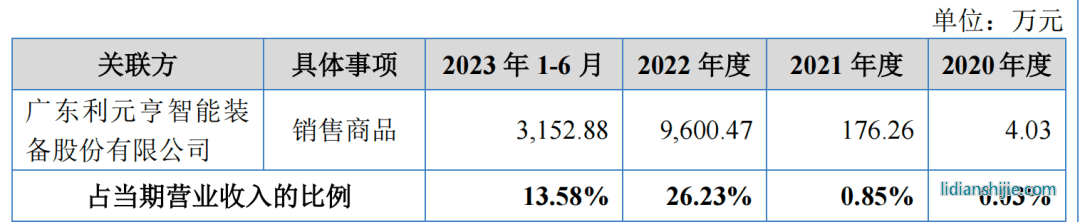

比如對比亞迪的銷售收入占比分別為0.00%、6.79%、14.07%、20.73%;對利元亨的銷售收入占比分別為0.03%、0.85%、26.23%、13.58%,利元亨持有匯興智造3.67%的股份,為其關(guān)聯(lián)方。

報告期內(nèi)匯興智造的前五名客戶變動也比較明顯,來自格力電器、格美照明、瑞科制冷、TCL智能等家居企業(yè)的業(yè)績相繼減少,元亨持、比亞迪等新能源公司迅速占據(jù)核心客戶位置,2023年上半年,來自利元亨和比亞迪的銷售收入金額合計占比34.31%。

匯興智造坦言,根據(jù)在手訂單情況,在可預(yù)見的未來,其與利元亨及比亞迪的交易將持續(xù)存在,具有一定的依賴性。2022年其來源于新能源電池行業(yè)的收入金額和占比分別為1.44億元、39.40%,較2021年的1575.80萬元、7.61%均大幅上升。

若利元亨及比亞迪降低對公司產(chǎn)品采購金額,或鋰電池生產(chǎn)設(shè)備周期性投資訂單履行完畢后無法獲取新的規(guī)模化訂單,或未來下游需求發(fā)生不利變化,將對公司經(jīng)營業(yè)績產(chǎn)生不利影響。

目前來看,在大客戶的加持下,匯興智造報告期內(nèi)的業(yè)績比較亮眼,實現(xiàn)歸母凈利潤分別為-854.18萬元、528.53萬元、2982.70萬元、1188.32萬元,2021年和2022年同比增長161.88%、464.34%。2023年上半年同比增長65.38%。不過讓人在意的是,2022年其營業(yè)收入同比增長76.74%,凈利潤同比增長了464.34%,營利增速明顯不匹配。

二、與關(guān)聯(lián)股東往來賬規(guī)模大

壞賬計提比例異于同行均值

匯興智造主要通過為客戶提供智能輸送物流系統(tǒng)、系統(tǒng)模塊和精密零部件獲取收入,樂居財經(jīng)《預(yù)審IPO》注意到,報告期內(nèi),匯興智造與客戶利元亨的往來賬金額較大,應(yīng)收賬款壞賬計提比例也存在大幅波動。此外,2022年和2023年上半年,匯興智造與利元亨產(chǎn)生了851.15萬元、743.07萬元的合同負債,2022年匯興智造收到了利元亨的投資意向金1000萬元。

利元亨是全球第一梯隊的鋰電裝備頭部企業(yè),數(shù)字化工廠領(lǐng)域的先進企業(yè)之一。2018年起與利元亨開展合作以來,匯興智造已經(jīng)承接并交付多筆來自利元亨的訂單。2022年7月,雙方簽署戰(zhàn)略合作協(xié)議后,利元亨通過認購定向發(fā)行股份成為股東。

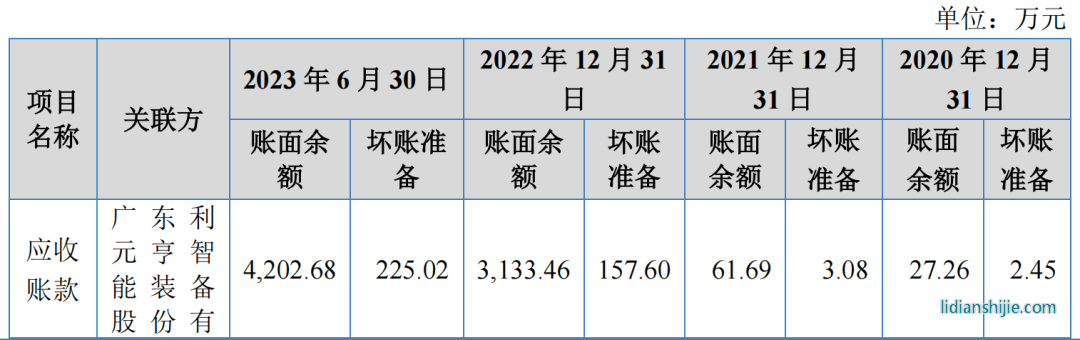

匯興智造主要向利元亨提供定制化鋰電池生產(chǎn)輸送線產(chǎn)品,報告期內(nèi),后者分別貢獻4.03萬元、176.26萬元、9600.47萬元、3152.88萬元營業(yè)收入,同期應(yīng)收賬款余額分別為27.26萬元、61.69萬元、3133.46萬元、4202.68萬元,壞賬準備2.45萬元、3.08萬元、157.60萬元、225.02萬元,計提比例8.99%、4.99%、5.03%、5.35%,存在明顯波動。

2020年匯興智造對利元亨的壞賬計提比例較高為8.99%,2021年下降了4個百分點,但隨后逐年走高。

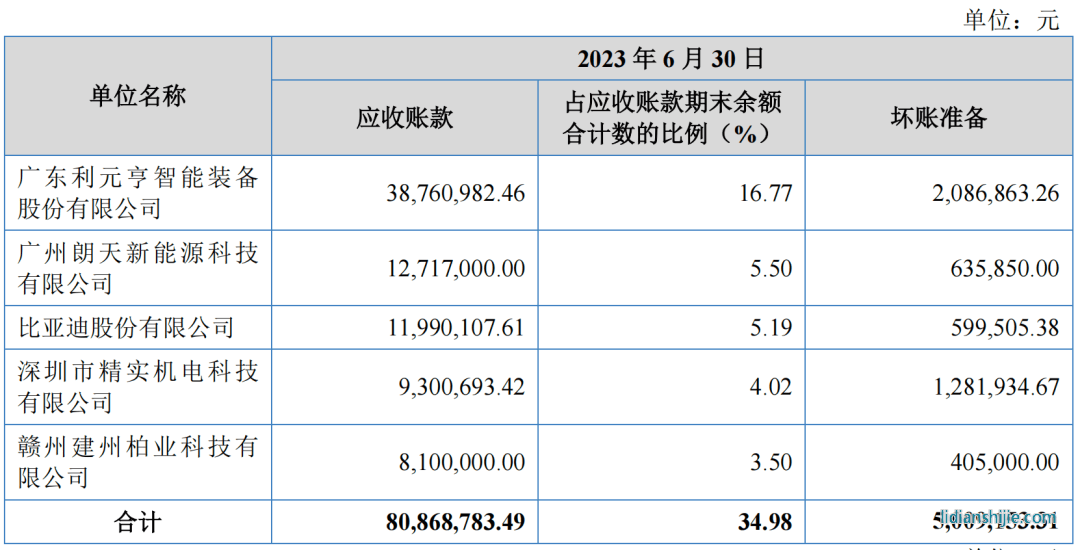

不過,匯興智造的招股書中,在其披露的“按欠款方歸集的期末余額前五名的應(yīng)收賬款情況”中,對利元亨的應(yīng)收賬款與上述數(shù)據(jù)略有出入。截止2023年6月30日,匯興智造來自利元亨的應(yīng)收賬款余額3876.01萬元,占當期應(yīng)收賬款總額的16.77%,壞賬準備208.67萬元。兩組數(shù)據(jù)中,利元亨的應(yīng)收賬款分別為4202.68萬元、3876.01萬元,相差326.67萬元;壞賬準備分別為225.02萬元、208.67萬元,相差16.35萬元。

報告期各期末,匯興智造應(yīng)收賬款規(guī)模分別為4936.82萬元、7314.41萬元、1.72億元、2.31億元,前五大客戶的合計占比23.74%、17.20%、43.61%、34.98%;2020-2022年,應(yīng)收賬款占營業(yè)收入的比重分別為40.02%、35.32%、46.91%。

對應(yīng),匯興智造對應(yīng)收賬款壞賬準備計提比例分別為23.42%、21.14%、5.68%、6.17%,與同行可比公司華昌達(300278.SZ)、諾力股份(603611.SH)、恒鑫智能(832239)、德馬科技(688360.SH)、科捷智能(688455.SH)均值相比存在明顯差異。

2020年和2021年高于平均水平約8個百分點,2022年又低于行業(yè)均值6個百分點。主要原因為2022年匯興智造對存在經(jīng)營困難及破產(chǎn)重整等情形的長賬齡客戶,產(chǎn)生的975.93萬元應(yīng)收賬應(yīng)款進行了核銷。

源于新能源電池行業(yè)的收入增長,匯興智造營業(yè)收入顯著增長,各報告期末其應(yīng)收賬款、合同資產(chǎn)及質(zhì)保金合計余額相應(yīng)增長,合計余額分別為5049.75萬元、7930.54萬元、1.91億元、2.56億元,占營業(yè)收入比分別為為40.94%、38.29%、52.30%、110.28%。2023年6月末,占比已經(jīng)超過100.00%,匯興智造表示主要原因為上半年銷售收入規(guī)模同比進一步擴大,部分應(yīng)收款項尚處于信用期及上年末部分下游客戶延遲回款綜合作用所致。

匯興智造應(yīng)收賬款周轉(zhuǎn)率(含合同資產(chǎn))分別為2.11、3.19、2.70、2.08,略低于行業(yè)均值。2022年應(yīng)收賬款周轉(zhuǎn)率較上期有所下降,主要為當期來源于新能源電池行業(yè)客戶的收入大幅上升,利元亨、比亞迪通過迪鏈付款,拉長了應(yīng)收賬款回款周期。

三、經(jīng)營現(xiàn)金流累計流出1.7億元大客戶突擊入股

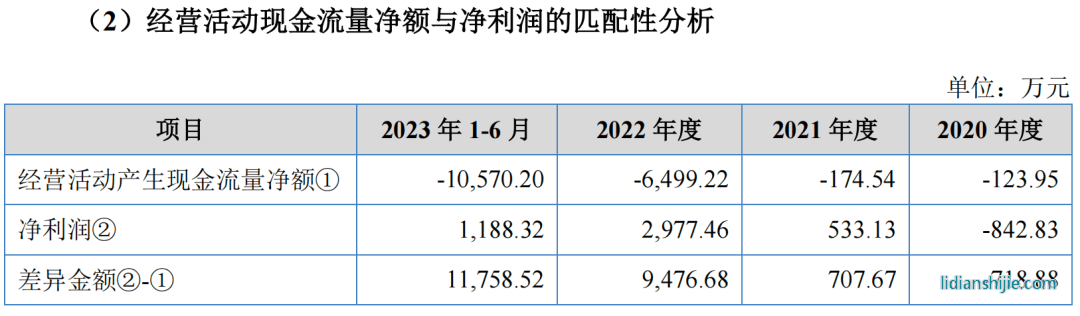

靠賒銷模式來實現(xiàn)規(guī)模擴張,大量營收未實際進入口袋,報告期各期匯興智造現(xiàn)金流凈額分別為-123.95萬元、-174.54萬元、-6499.22萬元、-10570.20萬元,累計凈流出1.74億元。

經(jīng)營活動現(xiàn)金流量凈流出,匯興智造表示一方面分階段收款模式形成的期末應(yīng)收賬款較多,且數(shù)字化應(yīng)收賬款債權(quán)憑證結(jié)算較多;另一方面是公司獲取訂單不規(guī)律,導(dǎo)致部分期間收款同期下降。同時公司產(chǎn)品基于定制化生產(chǎn)特點需先行支付大量材料采購款,使得銷售收款與采購付款時間錯配且采購付款金額持續(xù)增長。

受到存貨、經(jīng)營性應(yīng)收項目與經(jīng)營性應(yīng)付項目的影響。報告期內(nèi),匯興智造凈利潤與經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額的差異額分別為-718.88萬元、707.67萬元、9476.68萬元、1.18億元。

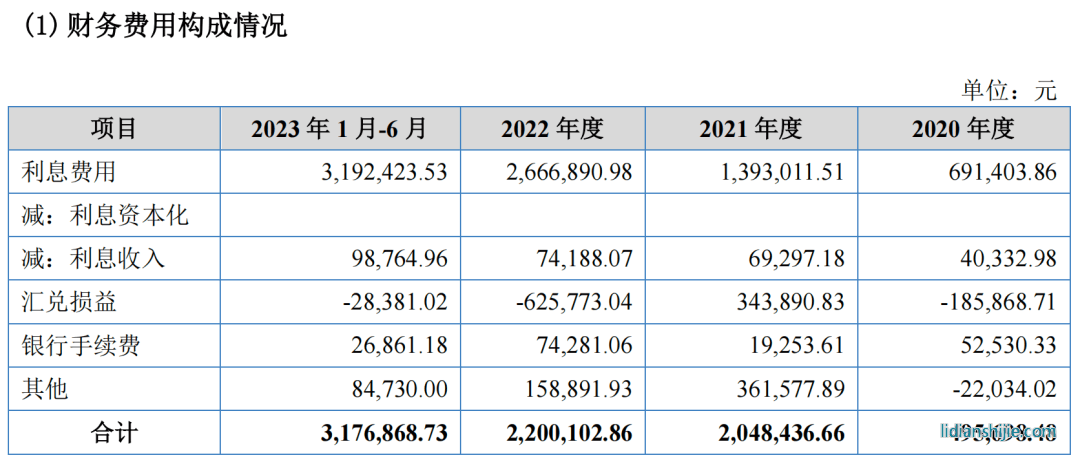

自身造血能力不足,匯興智造主要通過融資、借款輸血。報告期內(nèi),匯興智造財務(wù)費用增長明顯,主要為利息支出,分別為69.14萬元、139.30萬元、266.69萬元、319.24萬元。

報告期內(nèi),匯興智造還通過三次定向發(fā)行引入了外部戰(zhàn)略投資者,并且簽下了對賭協(xié)議,包括包括上市時間、業(yè)績承諾等條款。

第一次是2022年5月,匯興智造通過增發(fā)250萬股股份,甩掉了1.25億元的債務(wù);第三次通過增發(fā)790萬股,獲得5372萬元的現(xiàn)金收入。最讓人在意的是第二次,8位股東在2022年11月,以6800萬元認購1000萬股增發(fā)股份,其中利元亨出資1700萬元,以6.80元/股認購250萬股,躋身第六大股東,并且是2022年匯興智造第一大客戶,貢獻了三成營收。

但由于掛牌期未對特殊投資條款及時信批,2023年9月1日全國股轉(zhuǎn)公司對匯興智造及其實控人鐘輝采取出具警示函的自律監(jiān)管措施,并記入證券期貨市場誠信檔案。

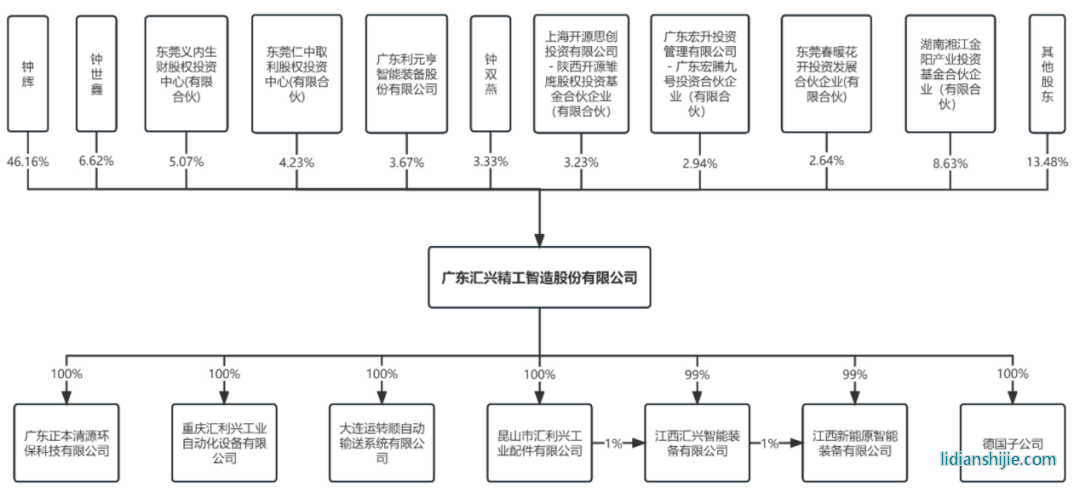

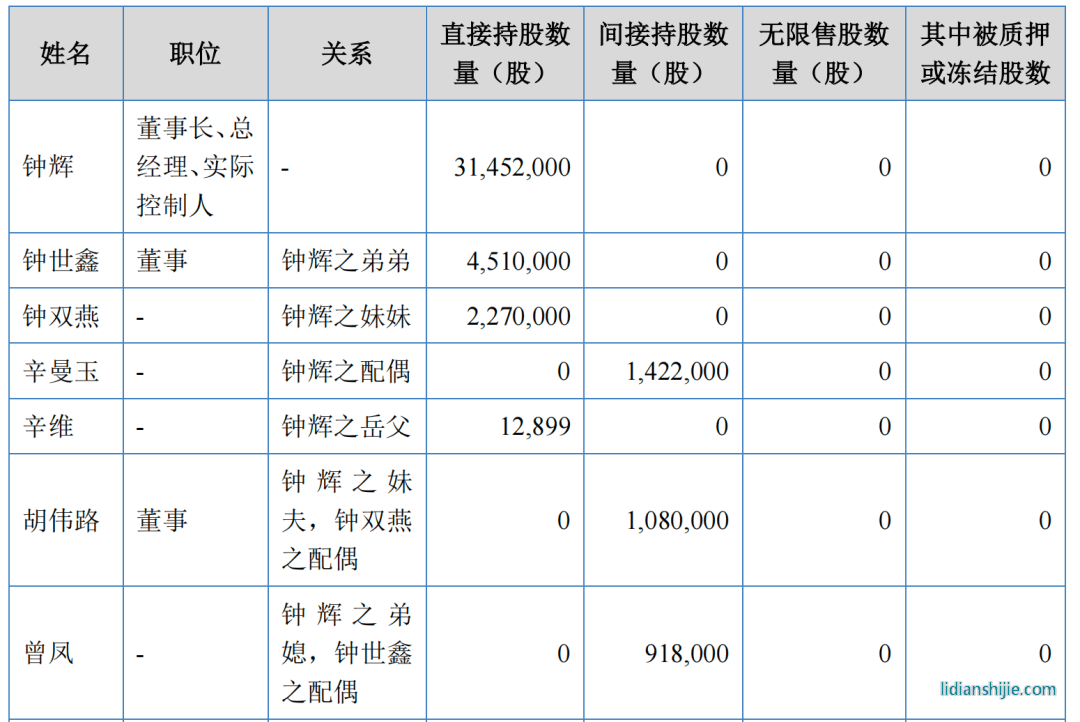

目前,鐘輝直接持有匯興智造46.16%的股份,并通過與弟弟鐘世鑫、妹妹鐘雙燕、春暖花開投資發(fā)展,簽署一致行動人協(xié)議,合計支配58.75%的股份。

除此之外,鐘輝的配偶辛曼玉、岳父辛維、妹夫胡偉路、弟媳曾鳳,也均在公司有股份或職位。