從鋰電池行業(yè)的實際情況看,隨著過去幾年行業(yè)的瘋狂擴(kuò)產(chǎn),確實從去年開始,整個產(chǎn)業(yè)鏈都遭遇了產(chǎn)能過剩的壓力,即使是作為全球龍頭的寧德時代,從今年中報數(shù)據(jù)來看,產(chǎn)能利用率都下滑到了60% ,地主家也沒有余糧呀!

關(guān)于鋰電池的產(chǎn)能過剩問題,此前新能源大爆炸在追蹤鋰電池行業(yè)的時候講過,考慮到新能源行業(yè)正處于大爆發(fā)的初期階段,即使是過剩,也一定是階段性的產(chǎn)能過剩,對很多企業(yè)的業(yè)績不一定會有多大的影響,尤其是對那些龍頭企業(yè)而言,市場更多的是情緒殺。

對于上游的設(shè)備環(huán)節(jié)就是更是如此了,從商業(yè)模式而言,上游設(shè)備環(huán)節(jié)抵抗周期的能力天然就比下游更具備優(yōu)勢。

行業(yè)進(jìn)入大擴(kuò)產(chǎn)周期后,設(shè)備企業(yè)率先受益獲得大量的訂單,但訂單交付需要一定的時間,短則幾個月,長則一兩年甚至好幾年,由于國內(nèi)各行各業(yè)瘋狂內(nèi)卷,往往是設(shè)備企業(yè)還沒有完全交付完訂單,下游已經(jīng)進(jìn)入產(chǎn)能過剩狀態(tài)。

等到設(shè)備廠商訂單交付完成,行業(yè)的周期也差不多結(jié)束了,又進(jìn)入新一輪的擴(kuò)產(chǎn)周期,尤其新能源這種處于大爆發(fā)初期階段的行業(yè),產(chǎn)業(yè)周期不會太長,設(shè)備企業(yè)又率先受益于新一輪的產(chǎn)能擴(kuò)張。

也許中間會因為交付數(shù)量不同,導(dǎo)致業(yè)績有所波動,但相比下游,設(shè)備環(huán)節(jié)的業(yè)績曲線要平滑得多。

02先導(dǎo)智能超越周期

也許有人會擔(dān)心,下游開始產(chǎn)能過剩后,對于上游的設(shè)備需求是不是就會大幅度下滑,實際上,產(chǎn)業(yè)界之間的競爭是非常激烈的,尤其是國內(nèi)商業(yè)環(huán)境,因此,即使產(chǎn)業(yè)出現(xiàn)了產(chǎn)能過剩,產(chǎn)能也不會馬上縮減,相反,很多企業(yè)還會被迫繼續(xù)擴(kuò)建產(chǎn)能,他們希望通過產(chǎn)能的擴(kuò)建卷死競爭對手,直到行業(yè)格局確定,或者企業(yè)自己實在沒錢了。

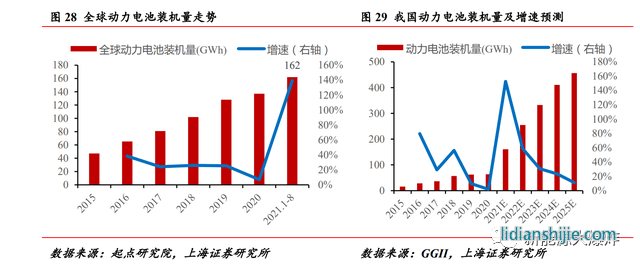

受新能源汽車銷量高增長影響,我國動力鋰電池出貨量也保持增長態(tài)勢。我國動力電池出貨量由 2015 年的 15.7GWh 增長到 2020 年的 63.6GWh,2021年飆升到220GWh,到了2022年更是達(dá)到了465.5GWh,年復(fù)合增速高達(dá)52.76% ,而先導(dǎo)智能的營收則從2015年的5.36億飆漲到2022年的139.32億,年復(fù)合增長率達(dá)到50.26%,跟國內(nèi)的動力電池出貨增速保持一致。

2021和2022年鋰電池行業(yè)大躍進(jìn),先導(dǎo)的業(yè)績也有了非常不錯的增速,尤其是2021年的營收和凈利潤均實現(xiàn)了快速增長,營收大漲71.32%,凈利潤上漲106.47% 。進(jìn)入2022年后,鋰電池行業(yè)實際上已經(jīng)階段性過剩了,很多鋰電池公司的業(yè)績已經(jīng)不行了,但先導(dǎo)依然在2021年大漲的情況下,實現(xiàn)了營收和凈利潤雙雙較大幅度的增長,營收增長近40%,凈利潤增長則超過45% 。

到了2023年后,很多鋰電池公司的業(yè)績已經(jīng)沒法看了,尤其是很多后排鋰電池廠商,但先導(dǎo)智能今年上半年的業(yè)績卻依然穩(wěn)健,營收增長了30%,凈利潤增長了近50%,單獨看Q2,營收增長幅度超過50%,凈利潤的增長也超過36%,環(huán)比也各自增長了16%、13% 。

這還是在受3C智能設(shè)備和智能物流設(shè)備拖累下取得的數(shù)據(jù),這兩者營收分別下滑58%、4%,具體到鋰電池設(shè)備,上半年實現(xiàn)營收 53.6 億元,同比增長41%,占比76%,而且鋰電池設(shè)備的毛利率繼續(xù)提升,達(dá)到43.5%,同比提升6.4個百分點。

其實光伏設(shè)備也是同樣的道理,光伏行業(yè)去年開始逐步進(jìn)入產(chǎn)能階段性過剩狀態(tài),但公司的光伏業(yè)務(wù)卻表現(xiàn)亮眼,同比大漲212% 。

03業(yè)績確定性足夠強(qiáng)

更加關(guān)鍵的是訂單依然充沛,截至 2023Q2 末,公司合同負(fù)債為 106.1 億元,同比增長42%,存貨為 137.5 億元,同比增長27%。這就是上面說的行業(yè)進(jìn)入產(chǎn)能過剩狀態(tài)后,企業(yè)也是沒辦法放棄產(chǎn)能擴(kuò)張,甚至很多公司還想趁別人收縮產(chǎn)能的時候逆勢擴(kuò)張,利用規(guī)模優(yōu)勢卷死別人。

無論是鋰電池設(shè)備業(yè)務(wù),還是光伏設(shè)備業(yè)務(wù),它們的下游行業(yè)雖然已經(jīng)形成了幾個巨頭,但最大的玩家都是國內(nèi)的廠商,行業(yè)還是持續(xù)迭代中,遠(yuǎn)遠(yuǎn)稱不上格局已定。再加上國外廠商為了供應(yīng)鏈安全,也開始加速自建產(chǎn)能,或者是國內(nèi)的廠商進(jìn)行境外產(chǎn)能建設(shè),這都是先導(dǎo)未來的成長空間所在。

立足于鋰電設(shè)備的全球龍頭優(yōu)勢,先導(dǎo)開始向綜合性設(shè)備平臺拓展,也已經(jīng)取得了初步成果,光伏設(shè)備業(yè)務(wù)進(jìn)展快速,布局 2.0 TOPCon 智能化整線解決方案,配備自研 CT 達(dá) 0.75s 的絲印設(shè)備技術(shù)和高效智能激光 SE 技術(shù),產(chǎn)能效率更高,運(yùn)維成本更低;推出 0BB 無主柵串焊技術(shù),銀漿成本降低 20%,可滿足 100um 電池薄片化需求,產(chǎn)能達(dá) 7200pcs/h;同時推出焊帶互聯(lián)式 XBC 組件智造解決方案,整線覆蓋取料至焊接,產(chǎn)能達(dá) 6800pcs/h。接下來也有望成為光伏設(shè)備里具備超強(qiáng)競爭力的玩家之一。

總之,對于先導(dǎo)這樣的證明過自己,商業(yè)模式又很優(yōu)秀的公司,現(xiàn)在這樣的位置和估值實在很誘人,要擔(dān)心的不是公司自身,而是市場走勢了。