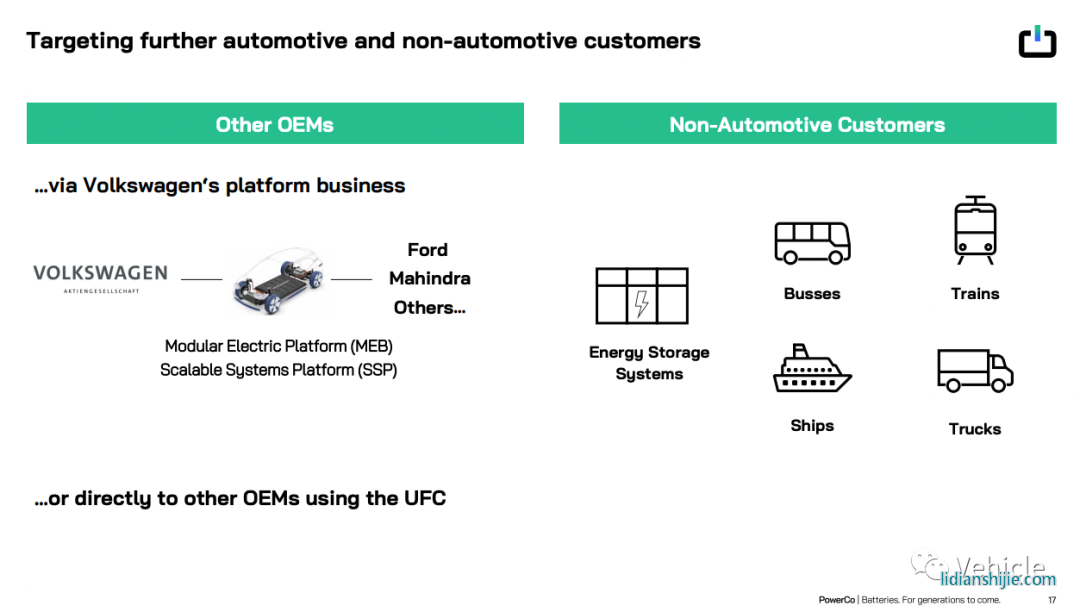

他們將管理國際工廠運營、電池技術開發、價值鏈的垂直整合以及工廠機械設備的供應。產品電池將提供給大眾未來兩大平臺MEB以及SSP,以及使用其平臺技術的福特和馬恒達,他們還宣布了進一步產品的計劃,例如能源網的主要存儲系統,船,巴士等交通工具。

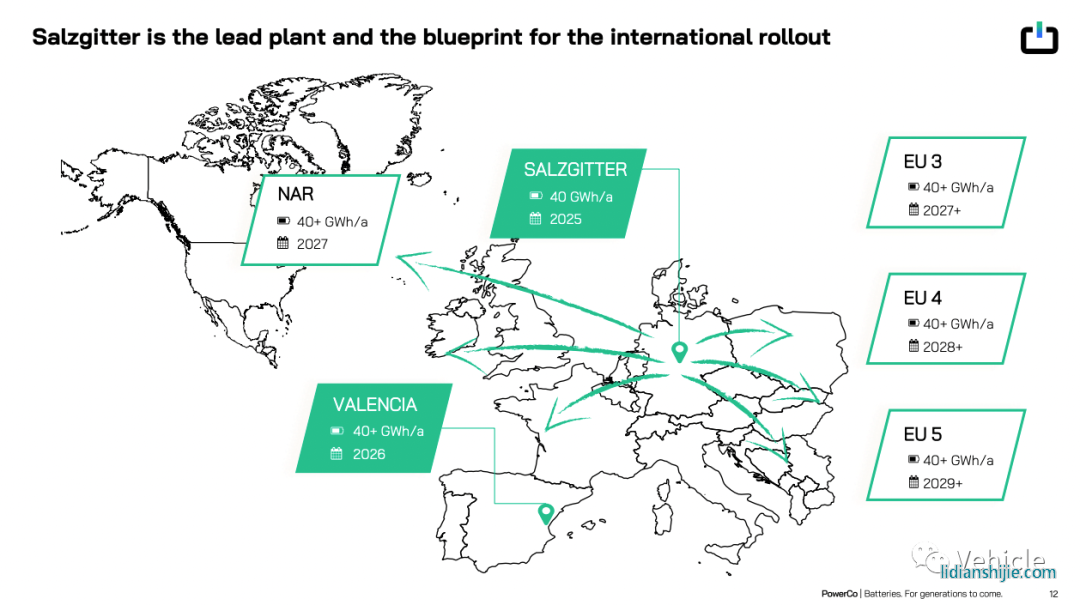

大眾電池業務新公司PowerCo的第一個工廠是在德國的Salzgitter工廠,它預計電池年產量將達到40GWh,并于2025年開始投產,專注于方形單體電池生產。在 40GWh 的情況下,PowerCo 的國際工廠將生產足夠 50萬輛電動汽車使用的電池。

未來對于電池部門,大眾計劃到 2030 年在歐洲的六家超級電池工廠投資超過 203 億美元。電池部門的六家電池工廠估計年產能高達 240GWh——足夠每年生產 300 萬輛電動汽車的電池。PowerCo 還考慮在北美建立電池工廠。

所以可以看到大眾電池業務新公司PowerCo的工廠建設和運營主要在歐美,在中國目前沒有看到計劃,但根據其公司業務規劃,可能在國內觸及電池技術開發、價值鏈的垂直整合以及工廠機械設備的供應,例如給國內供應鏈提供技術標準,給工廠提供設備以及工廠標準。

大眾電池公司PowerCo

戰略方向

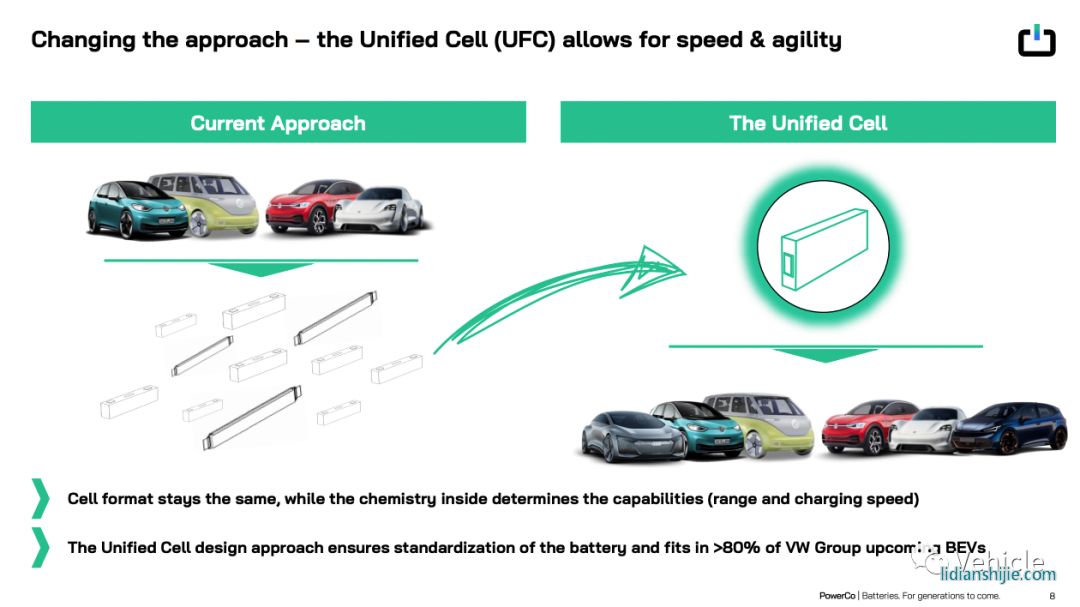

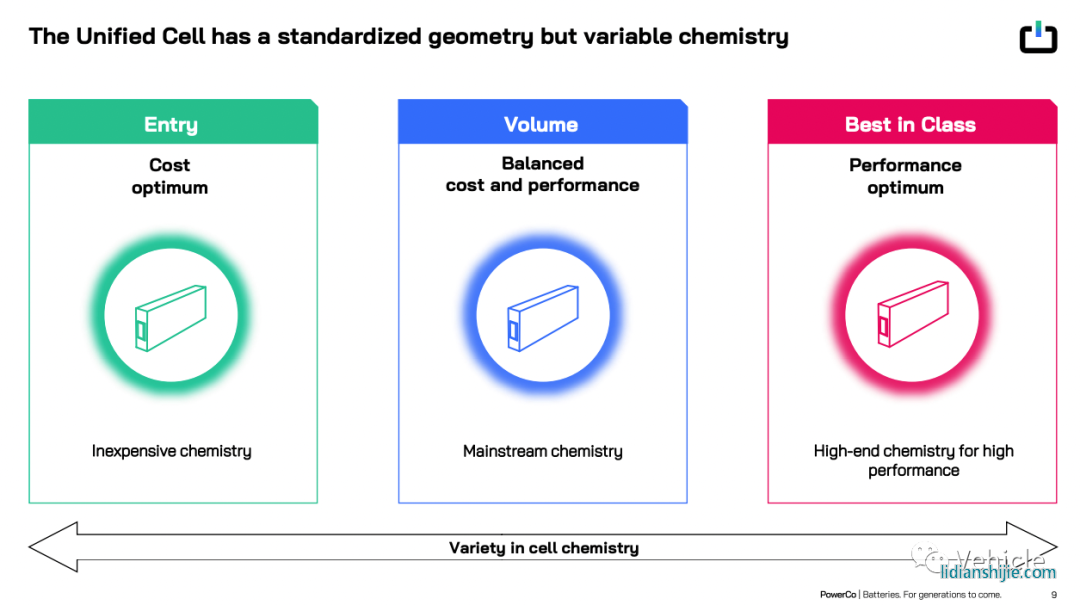

對于電池,熟悉之前文章《大眾電池系統解決方案以及未來趨勢》肯定熟悉大眾的配方-采用統一的電芯,電池外形保持不變,通過改變電池內部的化學物質來決定了電池的性能(續航里程和充電速度)。

大眾對于電池的戰略是采用統一電池電芯設計方法確保了電池的標準化,并適用于大眾集團即將推出的80%以上的BEV。

統一的電芯采用相同的外形尺寸和結構,但根據其內部的材料配方不同,按照成本,性能的差異分為:

講究性價比的入門電池

性能和成本均衡的走量電池

突出性能的高端電池

統一的電芯UFC,大眾表示采用經得起未來考驗的標準化設計,以及完全標準化的生產系統,來實現汽車電池的規模經濟效應。

同時大眾將采用標準化的工廠,來生產其電池,大眾認為標準化的電池工廠是實現工業化戰略的關鍵推動,其標準化工廠遵循以下幾個理念:

標準建筑柱網軸線,最大化標準化和土地利用。

精益生產線設計,生產線遵循從混合到灌裝的價值流概念。

靈活的生產足跡,可適應不同的化學成分和格式。

單層生產區,最小化施工時間,同時最大限度地提高靈活性。

這些概念點,其實我們在特斯拉以及各種新勢力的工廠構建可以看到,例如之前文章《歐美電動車新勢力Arrival以及其熱拔插模塊和輕量化制造方案》,看來輕量化靈活度高工廠的概念比較盛行,可能是未來生產制造的一個方向。

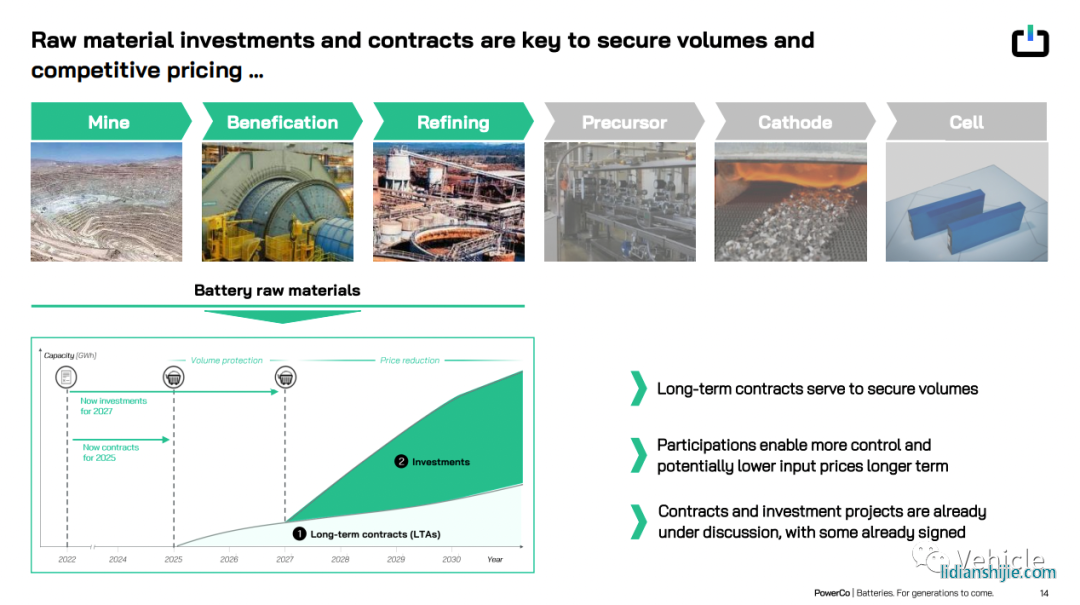

對于電池原材料價格呈明顯上升趨勢,近期波動較大,這個其實國內很多主機廠在今年深刻理解了電池漲價的痛楚,只有汽車也跟著漲價,抱怨給寧王打工。但這個真沒有辦法,根據大眾的數據:

電池成本占整車成本的40%。

而材料成本占據了電池成本的70-80%。

而原材料成本占據了電池材料的40%。

所以對于主機廠來講,掌握電池供應鏈是多么的重要。所以大眾的電池新公司PoweCo在原材料供應鏈(礦,選礦,提純)方面已經開始與礦主們簽合同或者投資的方式進行準備,計劃支持2025年到2027年的產量,從2027年之后進行降本。通過這里可以回想中國的比亞迪,比亞迪應該是在2010年之前就開始投資鋰礦了,這樣看,早了很多公司10幾年,所以研究比亞迪現在為什么賣的好的機構們,還是想想如何預測未來,早布局,堅持干產品。

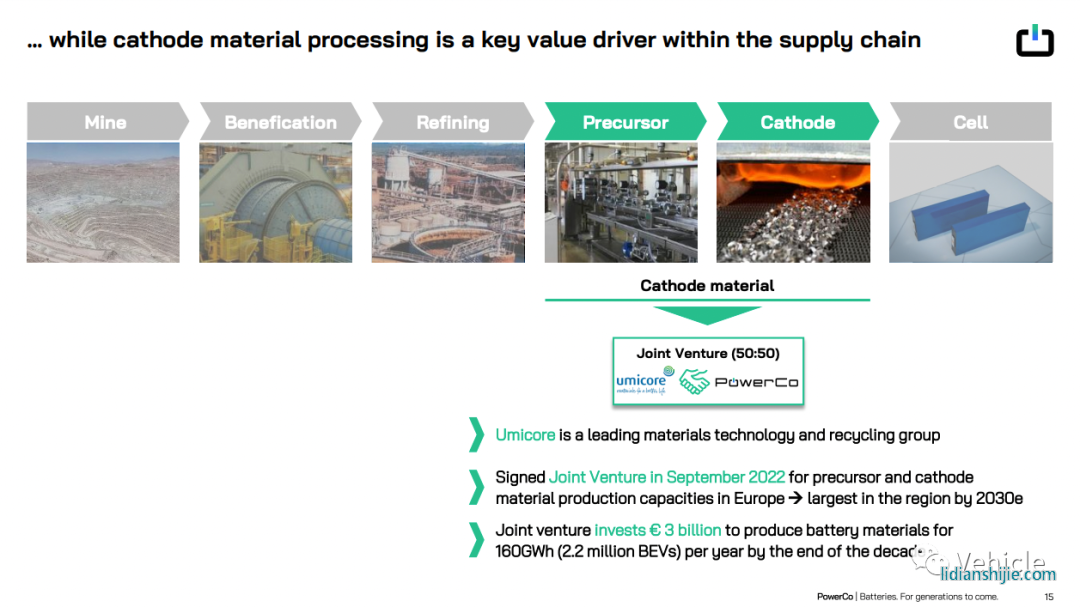

鋰電池主要由五部分構成,即正極材料、負極材料、電解液、隔膜和包裝材料。其中, 包裝材料和石墨負極技術相對成熟,成本占比不高。鋰離子電池的核心材料主要是正極材料、 電解液和隔膜。其中,正極材料是鋰電池最為關鍵的原材料,占鋰電池成本的 30%以上。

典型的正極材料生產,如NMC三元鋰,LFP磷酸鐵鋰,是通過,過渡金屬氫氧化物前體材料的共沉淀,然后與鋰化合物進行煅燒(鋰化和氧化)來生產的。共沉淀是一個緩慢的過程——從成核開始,然后是初級粒子的生長,最后凝聚成更大的次級粒子。對于正極材料的供應鏈,大眾電池公司PoweCo與材料回收公司Umicore成立合資公司在歐洲生產正極材料,合資公司投資30億歐元預計2030年實現年產160GWh電池的原材料,可以支持每年生產220萬輛車的材料。

總結

怎么去理解大眾的電氣化,智能化轉型呢?大眾是一個認識趨勢比較早,發起變革也比較早的傳統汽車企業,大眾通過標準化電芯,及其制造工廠,利用其原有品牌產量優勢進行規模化的方式來應對電氣化,另外其實其整車平臺架構同理標準化了汽車產品的基礎,標準化了工廠來實現大批量生產盈利,所以從主機廠角度去標準化當前的電氣化智能化供應鏈是大眾應對此次汽車產業變革的總體方針。

但顯然以新勢力引領和主導的行業變革轉型對于傳統主機廠來講猶如大象跳舞,總是會慢半拍,而且還有點滑稽和容易犯錯。

那么留給企業的思考是,如何基業長青,如何內部革命,內部引領創新,畢竟跟隨總是被動的。