圖1:新三板精選層今年漲幅前十五榜單,資料來源:東方財富

01

北交所的三個關鍵詞

今年9月2日,最高層在2021年中國國際服務貿易交易會全球服務貿易峰會致辭中宣布:繼續支持中小企業創新發展,深化新三板改革,設立北京證券交易所,打造服務創新型中小企業主陣地。

本節將從致辭中的三個關鍵詞展開:中小企業、服務創新、改革。

1、中小企業的新舞臺

不可否認,中小企業作為市場經濟的主體,是支撐我國經濟快速增長不可忽視的重要力量,也是推動我國技術創新的主力軍。我國多年來堅定鼓勵和支持中小企業發展,但中小企業的融資難、上市難問題卻沒有徹底解決。

雖然我國自1990年以來先后設立了滬深兩大交易所,但滬深交易所主要面對的是大中型企業,對公司上市有著較高的門檻,國內大部分中小企業無法滿足上市條件,所以滬深交易所對中小企業的發展促進作用相對有限。

北交所定位于促進中小企業的發展,將結合中小企業的發展規律,探索、制定、實施、完善符合中小企業發展特點的制度規范,同時有利于強化多層次資本市場的互聯互通,北交所的成立無疑是中國資本市場改革發展邁出的關鍵一步。

圖2:中小企業在中國經濟中的占比情況,資料來源:國家統計局

2、鼓勵“專精特新”企業

更細一點講,北交所是要打造一個“專精特新”中小企業的專項舞臺,支持的重點對象是“專精特新”的中小企業。這也解釋了為什么北交所將由原新三板精選層平移而來,因為精選層正是中小企業的佼佼者。

國家戰略的出發點很明確,鼓勵內部創新,引導和支持企業進入高科技領域。眾所周知,在光刻機、芯片、手機射頻器件、醫學影像設備元器件等高端制造領域,我國面臨“卡脖子”的問題尤為突出。未來國家不光要支持龍頭企業,更要扶持有研發創新能力的中小企業,發展出一批專精特新“小巨人”企業,甚至更是燃眉之急。

圖3:“專精特新”相關政策歷程,資料來源:浙商證券

3、注冊制深化:市場更市場

除了扶持中小企業,北交所還有個特殊的使命,就是推行注冊制。如果說科創板試點注冊制開啟了我國注冊制的先河,那么北交所的成立將是我國全面推行注冊制的重要里程碑。

注冊制的實施不僅降低了中小企業的上市門檻,也讓更多優秀的企業可以留在境內資本市場。目前創業板也開始試點注冊制,未來可以期待的是全市場將逐步實行注冊制。

本次北交所的建立,在準入門檻、上市審核、發行流程、持續監管等方面都做出了重要的嘗試,并且對于監管的全面性、有效性、創新型都提出了新的要求。與此同時,北交所借鑒了納斯達克的體系,明確了更加嚴格的退市制度—“寬進嚴出”,嚴格把控企業的質量,及時將運營不佳的企業剔除,確保市場形成優勝劣汰的良性循環。

或者用一句套娃的話說,國內交易所這個市場化機構,將變得更加市場化。

現在市場已經出現了面向中小企業的大舞臺,那么這個新舞臺的號召力如何,能否真正解決中小企業的痛點?透過精選層一哥——貝特瑞的大漲或許可以給我們一些啟示。

02

新舞臺的感召力:以龍一貝特瑞為例

先簡單講下貝特瑞的歷史。

其實早在2000年,貝特瑞就已經成立(這也是為什么前文一直提老演員這個概念)。從創立之初,貝特瑞一直布局電池負極材料這一細分領域。到了2006年,貝特瑞的負極材料市占率已經來到國內第一,僅僅4年之后,也就是2010年,貝特瑞的負極出貨量超過日本成為世界第一,成為負極材料的世界級龍頭公司,而這個過程,一共只花了短短的10年。

圖4:貝特瑞發展歷史重要事件資料來源:公司官網

但出乎意料的是,貝特瑞雖然早已是負極材料的龍頭,但此前在新三板鮮有關注度,是實至名歸隱形的冠軍。具體而言,貝特瑞在2015年底上市之后的三年內,股價不但沒漲,反而相比上市初跌去了7.37%,即使貝特瑞當時主要的客戶已包括松下、LG、三星等國際大牌廠商。

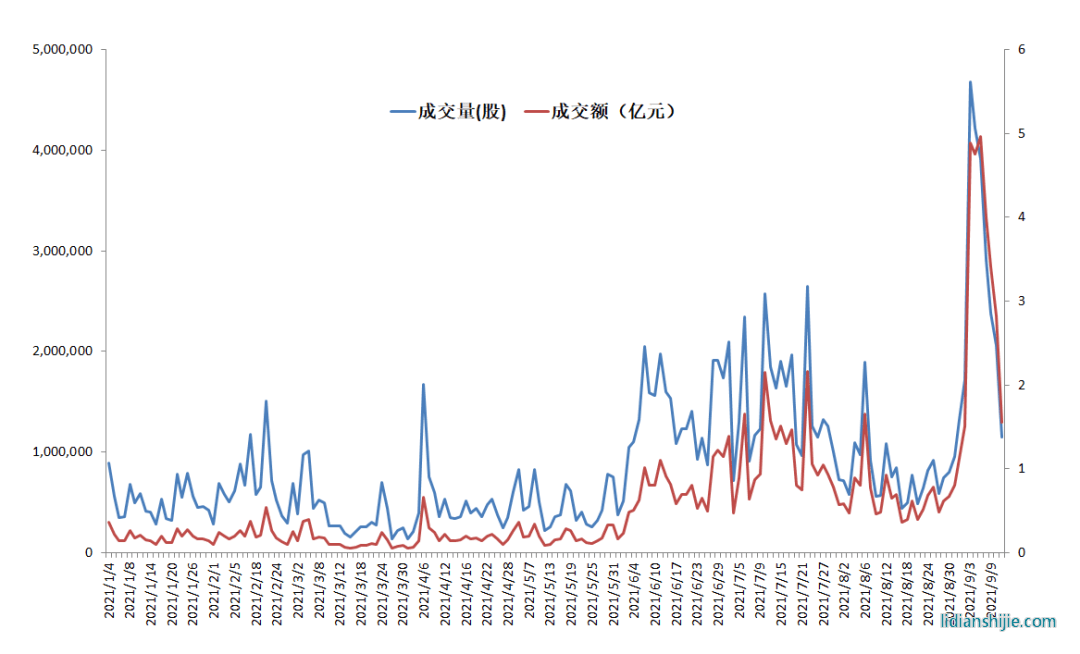

直到北交所成立的消息一出,貝特瑞的成交量和成交額開始飆升,貝特瑞突然在資本市場火起來了。究其原因,新三板雖然是中、小企業的舞臺,但畢竟受困于流動性,再好的演員也沒有人捧場。

圖5:貝特瑞歷史成交量&成交額,資料來源:Wind

可以作為佐證的,是貝特瑞與同行璞泰來的對比。

從2014年開始,電動汽車銷量持續飆升,帶來鋰離子電池及材料行業快速發展。特別是今年上半年,電動車市場迎來爆發期,動力電池的需求大幅攀升。

根據貝特瑞的半年財報,其營業收入和歸母凈利潤分別為42.07億元和7.30億元,增速分別為168.83%和232.45%。同行璞泰來(SH:603659)的業績表現同樣亮眼:上半年營業收入39.23億元,同比增長107.82%;凈利潤7.75億元,同比增長293.93%。

而利潤體量差不多的璞泰來,市值卻是貝特瑞的一倍多。

事實上,國家這些年一直在積極促進新三板的改革,在2019年10月,新三板推出了精選層,所謂精選層,就是從新三板中選擇出一批相對優秀的企業,同時國家改革了精選層的制度,讓精選層可以像A股一樣公開交易,并且將投資者門檻由500萬降低至100萬,以此來大大增加投資者群體,希望把精選層優先做大做強。

那么結果如何呢?

在2020年7月27日新三板精選層開板當天,首批32只股票正式在精選層實現上市,照理該是個滿堂紅的景象。然而大失所望的是,當天精選層截至收盤,僅有10只個股上漲,最高漲幅僅為55.4%;21只個股下跌,最大跌幅超20%。相比科創板開市那天,首批25家企業股價集體飄紅,全天漲幅均在80%以上,16家公司股價翻倍,最高漲幅高達400%,可見精選層并未徹底改變新三板的現狀。

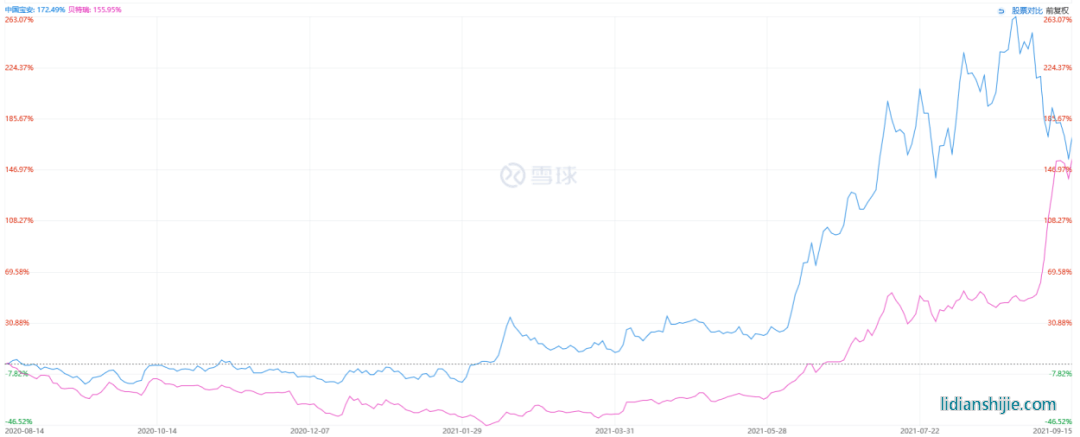

對比更加鮮明的是,貝特瑞的控股股東為中國寶安集團(SZ:000009),中國寶安的持股比例達到68%,前期很多看好貝特瑞的投資者沒法成為貝特瑞的股東,而選擇投資貝特瑞“影子股”——中國寶安。

直到北交所消息發布之后,貝特瑞股價開始和母公司分道揚鑣,貝特瑞一路向北,中國寶安南下急轉,到今天貝特瑞的市值已大幅度超過了母公司。

圖6:貝特瑞和母公司中國寶安集團的股價走勢圖,資料來源:雪球

總的來說,新三板的流動性不佳,投資門檻高,導致的結果就是舞臺人氣暗淡,臺上演員表演的再好,也終究是顧影自憐。現在北交所來了,新三板甚至未上市的中小企業們,終于合適自己的舞臺。