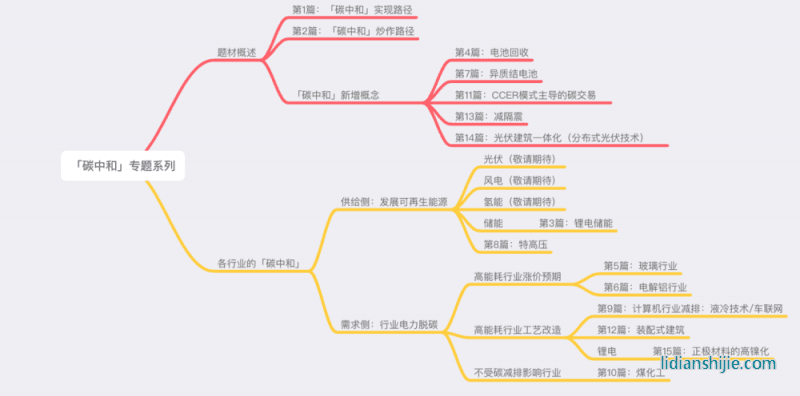

前言: 從3月12日起筆,到昨天為止,整個「碳中和」系列已經(jīng)完成了14篇,除了完整的炒作路徑選擇之外,像異質(zhì)結(jié)電池,光伏建筑一體化,減隔震技術(shù)等等一些新概念也有過梳理。

但不可否認的是,實現(xiàn)「碳中和」的關(guān)鍵還在于鋰電、風(fēng)電、光伏等產(chǎn)業(yè),所以還是有必要對這些內(nèi)容進行完整的梳理。

本篇將從鋰電開始著手,這也是「碳中和專題系列」的第15篇,目前整個系列的進度如下:

除了個股篇,行業(yè)內(nèi)容在專欄中都發(fā)布了,如果有找不到的,那就是被河蟹了,請通過公眾號查看。

一,關(guān)于鋰電的認識

對于鋰電技術(shù),多數(shù)人會把它和新能源掛鉤起來,實際上鋰電技術(shù)最多就是一種儲能技術(shù),算不得是新能源,同時因為如今如火如荼的汽車電氣化進程中,大多都是通過鋰電來實現(xiàn)的,所以鋰電被更多的和汽車電氣化改造給綁在一起,所以我就把它放在這個子類目下面。

二,鋰電炒作邏輯

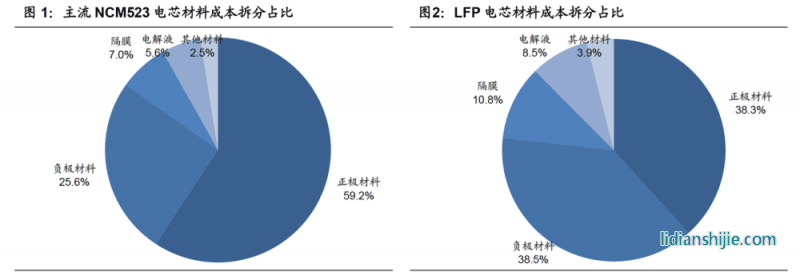

這都是大家比較耳熟能詳?shù)膭澐址绞剑f到鋰電池的炒作,必然是正負極材料,電解液和隔膜四大項,而其中正極材料又是決定電池密度,容量、壽命的核心所在,歷來是兵家必爭之地,技術(shù)上的革新也是層出不窮,是最值得關(guān)注的。今天就來說說這部分內(nèi)容。

三,正極材料的重要性

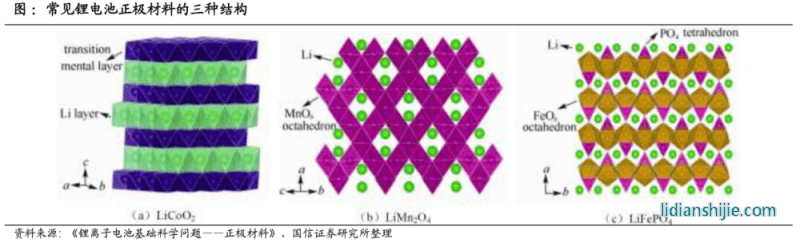

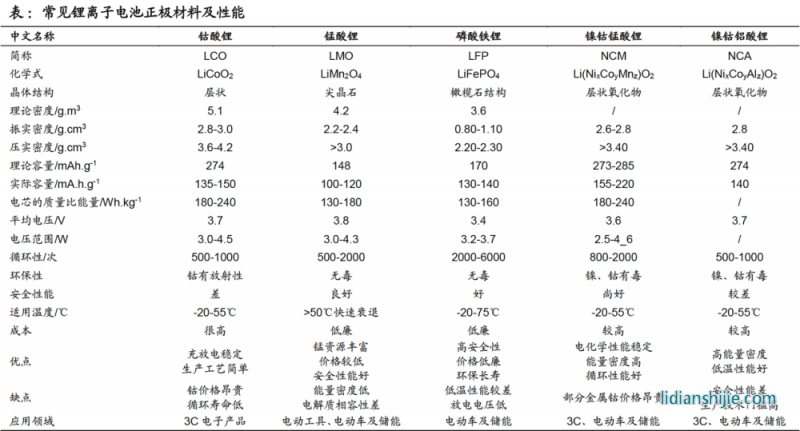

前面說過,正極材料決定鋰電性能,能量密度和安全性是核心考量。根據(jù)不同的技術(shù)路線,常見的正極材料可以分為鈷酸鋰(LCO)、錳酸鋰(LMO)、磷酸鐵鋰(LFP)、鎳鈷錳酸鋰(NCM)、鎳鈷鋁酸鋰(NCA)等。

電池能量密度與比容量、正極質(zhì)量、電壓成正比,與總質(zhì)量成反比。鈷酸鋰能量密度高,但是鈷成本高循環(huán)壽命低,主要用于 3C 產(chǎn)品;錳酸鋰成本低廉但是能量密度低,磷酸鐵鋰循環(huán)型和安全性好,但是能量密度也較低,所以應(yīng)用于儲能、商用車和部分低速電動車;三元材料可以充分發(fā)揮三種金屬的優(yōu)勢,具有高能量密度和高循環(huán)壽命等優(yōu)點廣泛用于電動車、3C 等領(lǐng)域。

三,正極材料行業(yè)現(xiàn)狀

1.價值量占比高

根據(jù)已有電池的測算,正極材料的占比超過60%

2.市場競爭激烈

國內(nèi)正極材料產(chǎn)能全球占比約為 60%,但是出貨量占比仍較低在 45%左右,低于負極、電解液和隔膜等海外放量

3.盈利能力較弱

四大材料龍頭企業(yè)毛利率相對穩(wěn)定,正極材料行業(yè)整體毛利率保持在 20%以下,顯著低于負極材料和電解液(30%左右)、隔膜(50%左右)的毛利率,主要因為正極材料低端產(chǎn)能過剩,但隨著高壁壘的高鎳正極增多,市場集中度持續(xù)提升。

四,技術(shù)路線之爭

1.發(fā)展正極材料是必然之選

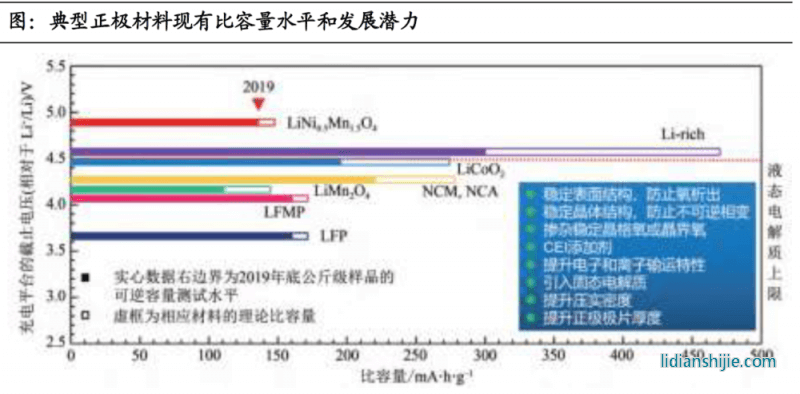

鋰電池能量密度提升可分為兩種,提高電池包成組效率和提升電芯能量密度。隨著 CTP 和刀片電池技術(shù)的發(fā)展,電池的成組效率已經(jīng)從傳統(tǒng)電池包的 75%提升至 90%左右,電芯能量密度提升是提升電池能量密度的主要方式。電芯可以從電池比容量、材料振實密度和充電電壓等三方面提升能量密度,正極材料結(jié)構(gòu)端可以顯著改進壓實密度、循環(huán)穩(wěn)定性和電壓等。

2.三元材料的優(yōu)勢

正極材料中,磷酸鐵鋰現(xiàn)有容量可達到 160-165mA.h/g,接近理論極限 170160-165mA.h/g,高壓錳酸鋰正極比容量理論上可進一步提高,鈷酸鋰、鎳鈷錳酸鋰、鎳鈷鋁酸鋰和富鋰錳基正極材料比容量提升空間較大。除此之外,材料穩(wěn)定性、界面穩(wěn)定性和高壓下傳統(tǒng)電解液改性或者向固態(tài)電解液過渡等是正極材料未來的發(fā)展趨勢。

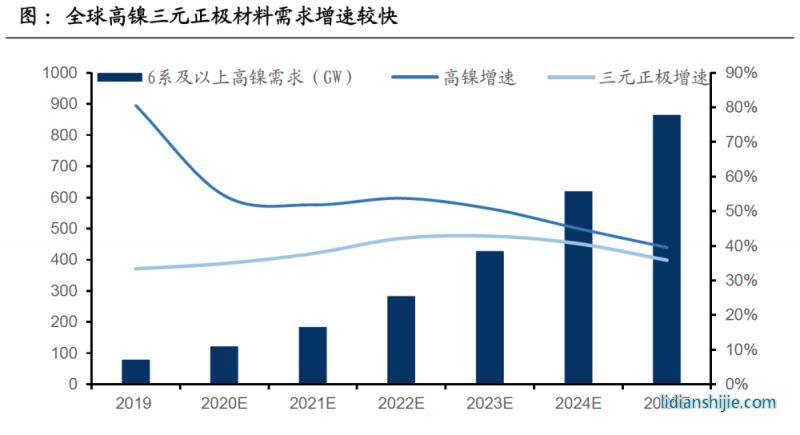

從成本端考量,三元材料中原材料占比較高,高鎳三元材料降本空間大;從提升能量密度角度看,高鎳化是目前認可度最高,技術(shù)最為成熟的手段;從企業(yè)盈利角度看,高鎳三元電池因其技術(shù)壁壘高,享受更高的盈利空間;從行業(yè)競爭看,高鎳三元材料加工難度大,技術(shù)迭代速度變慢,龍頭企業(yè)有望重塑行業(yè)競爭格局。

五,市場前景

根據(jù)規(guī)劃,到2035年,節(jié)能汽車與新能源汽車銷量約各占 50%,汽車產(chǎn)業(yè)基本實現(xiàn)電動化轉(zhuǎn)型的目標,電動車滲透率提升尚處在初始階段。

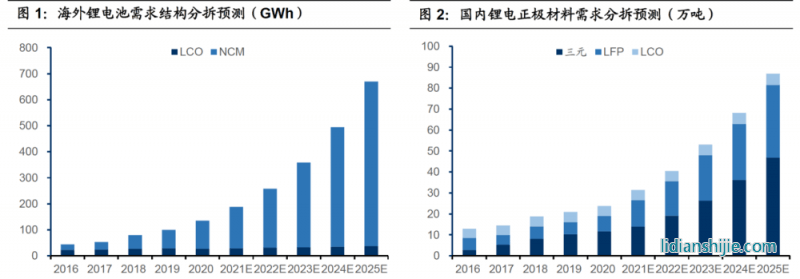

由此必然引發(fā)行業(yè)長期向好。根據(jù)測算, 2025 年全球鋰電正極材料需求從 2020 年的 47萬噸增至 190 萬噸,CAGR 達到 32%。國內(nèi)鋰電正極材料需求量有望從 2020年的 23.8 萬噸增至 2025 年的 86.8 萬噸,CAGR 近 30%,預(yù)計 2025 年三元需求 46.8 萬噸,LFP 需求 34.7 萬噸,LCO 需求 5.3 萬噸;海外 2025 年正極材料需求預(yù)計為 103 萬噸。

根據(jù)測算,2025 年國內(nèi)鋰電正極材料市場有望達 830 億元, CAGR 達 23%,其中三元正極市場 562 億元,CAGR 達 30%。海外正極材料市場有望達 1300 億元,全球正極材料需求市場 2025 年有望超 2000 億元,其中全球三元正極材料需求市場達 1730 億元,CAGR 達到 38%。

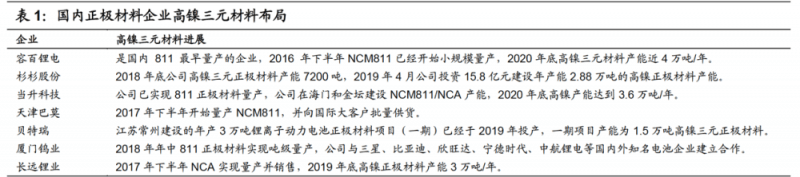

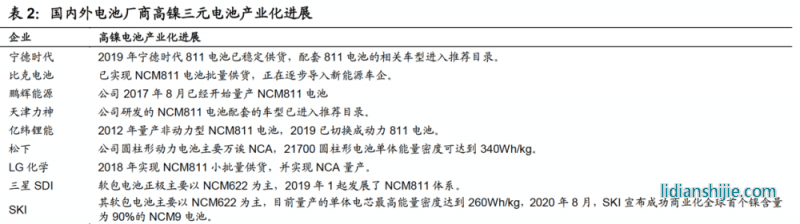

其中國內(nèi)高鎳產(chǎn)能較為集中,正極龍頭產(chǎn)品結(jié)構(gòu)中高鎳占比高,下游需求更加強勁。

綜上所述,伴隨著高鎳化進程加速,正極行業(yè)正逐步走出低價競爭階段,行業(yè)壁壘逐步增強,盈利持續(xù)分化,龍頭加速集中。

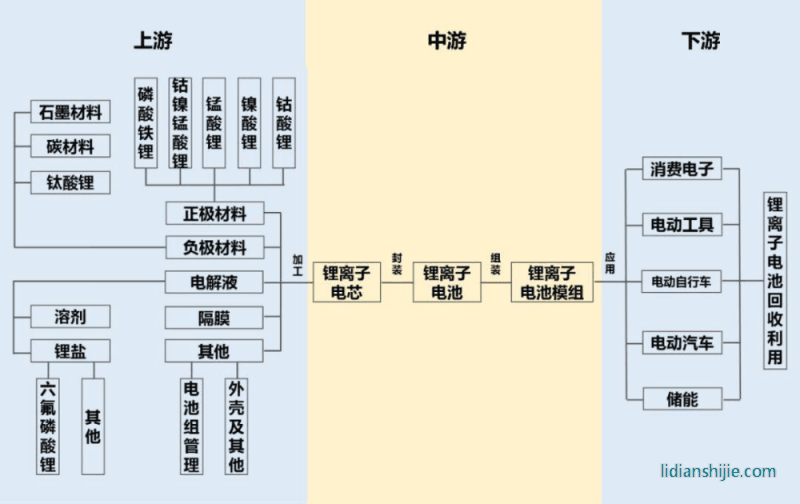

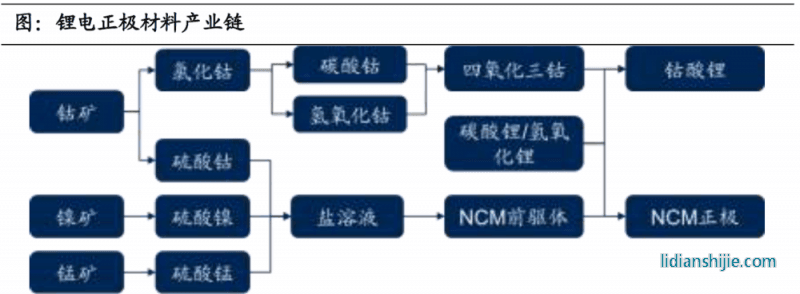

六,正極材料產(chǎn)業(yè)鏈

鋰電正極材料產(chǎn)業(yè)鏈可以分為上游的鎳鈷錳等礦產(chǎn)、中游的前驅(qū)體制備和下游的鋰電正極材料,前驅(qū)體制備難度更大,該環(huán)節(jié)享受更高的技術(shù)溢價。

國內(nèi)前驅(qū)體企業(yè)可以分為三類,聚焦三元前驅(qū)體的企業(yè)(中偉股份)、具有上游資源優(yōu)勢的企業(yè)(華友鈷業(yè)、格林美)、從正極材料向上游延伸的企業(yè)(當升科技、長遠鋰科等)。聚焦前驅(qū)體的中偉股份 2020年產(chǎn)量超過 7 萬噸位列全球第一,下游客戶幾乎覆蓋全球主流的鋰電廠。其中具備上游礦產(chǎn)資源的三元前驅(qū)體企業(yè)毛利率顯著較高,因此具有上游礦產(chǎn)資源的格林美和華友鈷業(yè)毛利率顯著高于其他,中偉股份隨著出貨量持續(xù)提升,毛利率也呈現(xiàn)顯著上行,

七,投資策略

短期因素:正極產(chǎn)業(yè)鏈呈現(xiàn)供需兩旺趨勢,疊加化工品漲價,正極產(chǎn)業(yè)鏈開啟新一輪漲價模式,相關(guān)公司業(yè)績環(huán)比有望持續(xù)改善;

長期因素:伴隨著整個鋰電池產(chǎn)業(yè)鏈高鎳化趨勢加速,正極行業(yè)正從低價競爭加速走向強者恒強局面,產(chǎn)業(yè)鏈利潤也會進一步向龍頭集中,行業(yè)競爭格局有望被重塑。

具有高鎳技術(shù)優(yōu)勢、產(chǎn)業(yè)鏈上下游延伸和海外市場持續(xù)放量的正極龍頭企業(yè)更為受益,比如:當升科技、容百科技、格林美。

相關(guān)上市公司

因為平臺規(guī)則關(guān)系,文章中涉的個股報告我是不可以分享的,有需要的話,就去我公眾號(概念愛好者)的「內(nèi)部報告」查看。

后記

全篇內(nèi)容較長,但實際主線結(jié)構(gòu)還是比較清晰的。高鎳是鋰電技術(shù)進一步突破的關(guān)鍵,而高鎳的技術(shù)壁壘比較高,有望改善目前行業(yè)供給過剩的局面,疊加上游目前的漲價潮,正極材料廠商的盈利有望改善。其中核心受益者,就是掌握高鎳技術(shù)的廠商。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

主站蜘蛛池模板:

曰韩免费无码av一区二区|

野花社区www视频最新资源|

97国产精华最好的产品久久久

|

亚洲欧美不卡高清在线|

国产aⅴ精品一区二区三区|

乌克兰粉嫩xxx极品hd|

亚洲高清无在码在线电影不卡|

精品人妻伦一二三区久久aaa片|

亚洲成a人片在线观看无遮挡|

亚洲国产成人久久精品软件|

永久免费的av在线电影网|

亚洲国产成人极品综合|

性色a码一区二区三区天美传媒|

丰满白嫩人妻中出无码|

高清有码国产一区二区|

奇米四色7777中文字幕|

波多野结衣av一区二区无码

|

加勒比东京热无码一区|

久久综合给合综合久久|

日本一本一区二区免费播放|

欧美肥胖老太vidio在线视频|

天天做天天爱天天做天天吃中|

狠狠综合久久综合中文88|

麻豆国产av穿旗袍强迫女佣人|

狠色狠色狠狠色综合久久

|

久久精品99国产精品亚洲|

亚洲精品福利一区二区三区蜜桃|

国产成人午夜无码电影在线观看|

色爽黄1000部免费软件下载|

丁香五月综合久久激情|

国产久免费热视频在线观看|

国内精品自线在拍|

国产亚洲精品久久久久久一区二区|

亚洲一区自拍高清亚洲精品|

av无码天一区二区一三区|

久久精品九九亚洲精品|

国产尤物在线视精品在亚洲|

九九热在线视频精品店|

国内精品久久久久影院嫩草|

久久精品一区二区三区av|

国产成人精品午夜福利a|