這樣的預測在當時的大環境中,實在顯得太另類。為順應大勢,我們同時根據市場樂觀情緒做了一個預測:新能源汽車產量80萬輛,對應電池裝機33.86GWh(注:非常想預計40GWh,但實在做不到)。后來,我們努力尋找積極因素,又在這兩個預測中間加了一個中性預測:產量71.33萬輛,電池裝機30.18GWh。這就是3個預測的由來。隨著時間的推移,特別是7、8、9這3個月裝機量同比高增長,也讓我們的看法在逐漸改變,認為今年30GWh的裝機量還是有可能實現的。

現在,今年已經過去了3個季度,馬上10月份又要過去,今年的情況其實已經大體明朗了,沒有必要再搞3種預測。這里說一下真鋰研究現在對今年新能源汽車市場電池裝機的判斷。

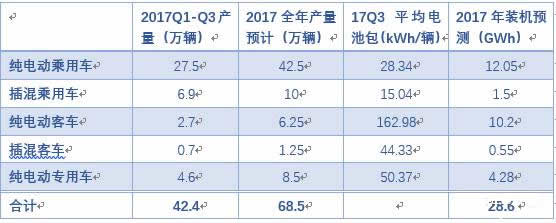

4季度的3個月純電動乘用車每個月5萬輛、插混乘用車每個月1萬輛、純電動專用車每個月1.3萬輛左右,應該有較大可能實現,或許還會沖一沖量;純電動客車(非快充類)今年大部分能夠獲得1.2的補貼系數,估計是出乎主管部門意料的,這意味著明年有更大的提升電池系統能量密度的空間,也意味著最后3個月大概率會有搶裝,這里預計全年能達到6.25萬輛。綜合來看,新能源汽車總年產量將達到68.5萬輛,好一點的話能突破70萬輛。

每一類車型的單位車輛電池裝機情況,我們就以3季度的實際情況為準,具體見上表。這樣,計算全年新能源汽車市場鋰離子電池裝機需求28.6GWh。如果4季度純電動乘用車和純電動客車的單位車輛平均電池包按前9個月的最高月份計算(分別是29.5kWh/輛和183.7kWh/輛),那么總裝機量就會超過30GWh,這種可能性實際上也不會低。至于電池廠商動力電池的實際出貨量,包括用在其他動力市場的汽車電池次品在內,大概會在34-36GWh之間。

不過,無論如何,車載電池市場40GWh的目標今年是注定無法實現了,這樣,那些在年初按照此預測來制定自己產能擴張規劃和年度生產計劃的,4季度就必須要調整其生產計劃。這同時也意味著,材料端和資源端的漲價情緒將會得到有效抑制。

下面來看看這28.6GWh裝機量中,各類鋰離子電池分別是一種怎樣的情況?我們還是根據3季度的實際裝機情況做了一個相關預測,見下表:

在這種預測前提下,磷酸鐵鋰電池將以14.18GWh的裝機量依舊排在榜首,但是與2016年的19.88GWh相比,下降幅度高達28.62%,市場份額也因此由2016年的72.7%下降到今年的不足50%。三元電池將達到12.81GWh的裝機量,同比增速超過80%,市場份額由2016年的不到26%上升到45%。

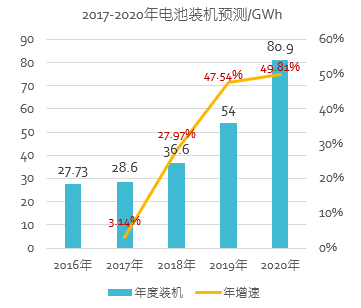

總的來說,今年中國電動汽車市場鋰電裝機情況不會太理想,主要原因是電動汽車的發展正在切換跑道:由純電動客車為主轉向以純電動乘用車為主。目前來看,今年的跑道切換比較成功,純電動乘用車的年度產量大概率要好于我們的中性預測。在這種情況下,明年鋰電裝機增速料將恢復正常。真鋰研究預計明年或可達到36.6GWh,比今年增長大約28%。2019年雙積分辦法正式實施,將會進一步推動純電動乘用車的發展,導致鋰電裝機量更快增長。預計2019年總裝機量將達到54GWh,2020年突破80GWh,這兩年的同比增速均會在50%左右。中國電動汽車及其鋰電裝機市場值得長期看好,這一點是毋庸置疑的。

最后補充一下墨柯關于補貼政策調整的看法。今后幾年補貼政策的調整會在保證足夠吸引力的前提下,引導實現2020年的兩個目標:①電池系統成本在1元/Wh以下(指車企的采購成本,意味著電池芯制造成本差不多在0.6元/Wh以下);②電池芯能量密度300Wh/kg以上,電池系統能量密度260Wh/kg以上。

保證足夠吸引力的前提是指什么,根據墨柯多年的觀察了解,大致是這樣一個標準:兩級政府補貼之和與車輛電池系統成本基本對應。據此,墨柯判斷前一階段網上傳言明年補貼將會在今年基礎上退坡20%是不靠譜的,因為在資源端價格輪番上漲的情況下,退坡20%可能會導致政府補貼額明顯低于電池系統成本,從而較大程度打擊企業的積極性,進而可能影響全盤發展。

如何利用好剩下3年時間,引導實現兩個2020目標?補貼政策怎么調整至關重要。墨柯認為,相對于降成本的目標,提升能量密度的任務更加艱巨。從這個角度看,明年的補貼政策應該側重于較大幅度提高能量密度要求,明面上的補貼標準大概率不會退坡(當然,提升能量密度要求實際上也是一種退坡)。