全球與中國電解質(zhì)材料市場現(xiàn)狀與分析

電解質(zhì)是鋰離子電池制造所需的四大關鍵材料之一,在正負極之間起傳導電子的作用,是鋰離子電池獲得高電壓、高必能的保證。在鋰離子電池制造方面,電解質(zhì)材料的使用必須與正極材料和負極材料材料配套綜合考慮,以實現(xiàn)最優(yōu)配置。從這方面看,電解質(zhì)是與提高鋰離子電池能量密度密切相關的一種關鍵材料。

鋰離子電池電解質(zhì)按其存在形態(tài)大致可以分為液態(tài)電解質(zhì)、凝膠態(tài)電解質(zhì)和固態(tài)電解質(zhì)三種,從技術發(fā)展過程來看,從1991年全球第一只商業(yè)化鋰離子電池誕生至今產(chǎn)業(yè)發(fā)展的20余年的情況來看,電解質(zhì)材料的發(fā)展存在著一個明顯的從液態(tài)到固態(tài)的發(fā)展過程。現(xiàn)階段在電解質(zhì)市場居統(tǒng)治地位的是液態(tài)電解質(zhì),一般稱之為電解液。

電解液一般由高純度的有機溶劑和溶質(zhì)以及必要的功能添加劑等原料,在一定條件下,按一定比例配制而成。一般而言,電解液中有機溶劑和溶質(zhì)的情況容易分析并模仿抄襲,但添加劑成分通常很難分析出來,因此可以說是一個電解液企業(yè)的技術核心所在。全球鋰離子電池企業(yè)巨頭如松下、索尼、三星SDI、LG化學等一般都有自己獨特的添加劑技術,從外面購買電解液之后會自己再進行適當?shù)募庸ず透男裕愿献约旱匿囯x子電池制造需要。

中國也有一些鋰離子電池企業(yè)是這樣,如盟固利(MGL)。在盟固利開發(fā)用于2008年北京奧運會電動客車動力鋰離子電池的時候,當時市場上尚未出現(xiàn)能夠滿足需求的電解液產(chǎn)品,需要自己開發(fā)適合自身動力鋰離子電池技術相關的添加劑技術。

因蘋果(Apple)系列產(chǎn)品的應用而快速發(fā)展起來的聚合物鋰離子電池,使用的電解質(zhì)材料是一種介于液態(tài)和固態(tài)之間的凝膠態(tài)電解質(zhì),屬于聚合物電解質(zhì)的一種。聚合物電解質(zhì)按存在形態(tài)大致可分為干膠態(tài)電解質(zhì)和凝膠態(tài)電解質(zhì)兩大類。凝膠聚合物電解質(zhì)有交聯(lián)和非交聯(lián)兩種類型。一般非交聯(lián)凝膠聚合物電解質(zhì)的機械穩(wěn)定性差,基本上不能應用于鋰離子電池。交聯(lián)型凝膠聚合物中,物理交聯(lián)是由于分子間存在相互作用力而形成的,當溫度升高或長時間放置后,作用力減弱而發(fā)生溶脹、溶解,導致增塑劑析出;化學交聯(lián)是化學鍵而形成的,不受溫度和時間的影響,熱穩(wěn)定性好。

干膠態(tài)聚合物電解質(zhì)就是一種固態(tài)電解質(zhì)。固態(tài)電解質(zhì)大致可分為無機固態(tài)電解質(zhì)和有機固態(tài)電解質(zhì)兩大類。干膠態(tài)聚合物電解質(zhì)屬于后者,它是將溶質(zhì)(鋰鹽)溶解在高分子聚合物中而得到的。通常,溶質(zhì)溶解在一般的聚合物中并沒有離子導電性,需要通過一些技術手段來解決這個問題。鋰離子電池用無機固態(tài)電解質(zhì)技術開發(fā)近年來也成為了研究熱點。無機固態(tài)電解質(zhì)主要包括晶態(tài)電解質(zhì)(通常又稱陶瓷電解質(zhì))和非晶態(tài)電解質(zhì)(通常又稱玻璃電解質(zhì)),目前研究較多的是前者。

總的來說,在動力鋰離子電池應用領域,現(xiàn)在主流的液態(tài)電解質(zhì)和凝膠態(tài)電解質(zhì)都存在一定的安全隱患,發(fā)展防短路、防過充、防熱失控、防燃燒及不燃性電解液是應對動力電池安全性的關鍵。不過,要開發(fā)這樣的電解液產(chǎn)品,就連在電解液方面綜合技術實力排名全球首位的宇部興產(chǎn)(UBE)都認為很難,這樣,就有不少企業(yè)和科研機構在努力嘗試開發(fā)上述固態(tài)電解質(zhì)技術。目前,這方面的技術攻關已經(jīng)大有進展。

今后很可能高速度發(fā)展的全固態(tài)鋰離子電池,使用的就是固態(tài)電解質(zhì)。至于固態(tài)電解質(zhì)是否就是鋰離子電池電解質(zhì)材料發(fā)展的最終形態(tài),目前還無法下此定論。鋰電世界-中國電池雜志戰(zhàn)略合作機構——真鋰研究始終認為,從哲學的觀點來看,電解質(zhì)材料技術的發(fā)展或會遵循“液態(tài)→固態(tài)→液態(tài)→固態(tài)”的螺旋上升式的發(fā)展規(guī)律,目前我們只是進展到了其中的第一階段而已。

下面我們來看看全球與中國的電解質(zhì)材料市場發(fā)展現(xiàn)狀。

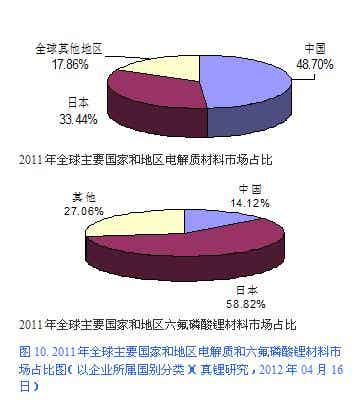

鋰電世界-中國電池雜志戰(zhàn)略合作機構——真鋰研究的不完全統(tǒng)計表明,全球2011年全年共產(chǎn)銷鋰離子電池電解質(zhì)材料(目前主要為電解液材料)3.08萬噸,其中中國(這里僅指中國大陸)企業(yè)貢獻1.5萬噸,占比48.70%,已發(fā)展成為全球最大的鋰離子電池電解液生產(chǎn)國。現(xiàn)階段中國的主要企業(yè)有國泰華榮(Huarong)、天津金牛(Jinniu)、東莞杉杉(Shanshan)、新宙邦(Capchem)、廣州天賜(Tinci)、北京化學試劑研究所、湖州創(chuàng)亞、香河昆侖、上海圖爾等等。

與負極材料的情況類似,原來最大的生產(chǎn)國日本受311大地震的影響,產(chǎn)能和產(chǎn)量均有所下降,受中韓企業(yè)的強勢進逼,2011年日本企業(yè)共產(chǎn)銷1.03萬噸電解液材料,占比33.44%,已退居第二位。主要企業(yè)有三菱化學(MCC,世界500強之一)、宇部興產(chǎn)(UBE)等,其中三菱化學已取代宇部興產(chǎn)成為全球最大的電解液材料企業(yè),這是由兩家企業(yè)對鋰離子電池市場發(fā)展的不同看法所決定的,與技術本身并無多大關系。

全球其他地區(qū)2011年共產(chǎn)銷0.55萬噸電解質(zhì)材料,占比17.86%,主要由韓國旭成(Panaxetec)和美國諾萊特(Novolyte Technologies)貢獻。其中,旭成的電解液材料業(yè)務取自三星集團旗下第一毛織城(Samsung Cheil);諾萊特現(xiàn)在已被德國化工巨頭巴斯夫(BASF)所收購。

至于電解液生產(chǎn)所需的關鍵原材料六氟磷酸鋰(LiPF6),真鋰研究的統(tǒng)計顯示,2011年全球共產(chǎn)銷六氟磷酸鋰4,250噸。隨著生產(chǎn)企業(yè)的增多,行業(yè)競爭日趨激烈,導致產(chǎn)品售價這幾年呈現(xiàn)持續(xù)快速下降的態(tài)勢。2006年之前,六氟磷酸鋰的銷售均價約在100萬元/噸,2010年快速下降至30萬元/噸,2011年底再度降至25萬元/噸左右。到2012年下半年,六氟磷酸鋰的銷售均價進一步下滑至22萬元左右。這其中,中國企業(yè)的產(chǎn)品均價要相對低于日韓企業(yè)。媒體的報道顯示,2012年九九久六氟磷酸鋰價格為19萬元/噸,多氟多20~21萬元/噸,而日韓企業(yè)的產(chǎn)品均價約為23萬元/噸以上。

從企業(yè)所屬國別來看,日本企業(yè)在這個市場依然占據(jù)壟斷地位,市占率達到58.82%,主要由森田化工(Morita Chemical)、關東電化(Kanto Denka Kogyo)和Stella Chemifa(前身是Suterakemifa)這3家企業(yè)供應。不過,森田化工的生產(chǎn)和銷售工作基本上都在中國進行,如果以產(chǎn)地來看,包括森田化工在內(nèi),中國產(chǎn)的六氟磷酸鋰的市場份額達到44.71%,為全球最高。

中國企業(yè)在六氟磷酸鋰材料市場上所占份額僅為14.12%,主要企業(yè)有天津金牛、河南多氟多等。與電解質(zhì)材料48.70%的市場份額相比,差距極大。這說明中國企業(yè)在核心原材料方面的能力還有所欠缺,也正因此,這幾年有很多中國企業(yè)看好這個市場而高調(diào)介入。廣州天賜2011年03月已經(jīng)完成了六氟磷酸鋰技術的量產(chǎn)準備工作,09月正式開始生產(chǎn),當年生產(chǎn)出約90噸六氟磷酸鋰材料產(chǎn)品并自己試用。

其他地區(qū)企業(yè)在六氟磷酸鋰材料市場上所占份額為27.06%,這主要是指韓國企業(yè),以韓國厚成(Foosung,2007年時收購了蔚山化學的六氟磷酸鋰業(yè)務)為代表。總的來看,在鋰離子電池電解液及其核心原材料六氟磷酸鋰市場,東亞三國的中國、日本和韓國占據(jù)著絕對壟斷地位。