中國電池產(chǎn)業(yè)的價(jià)格格局分析

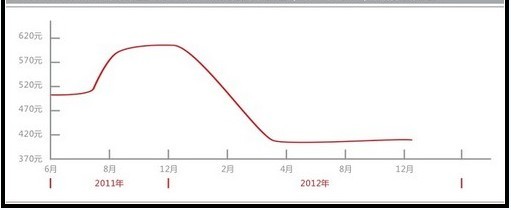

鋰電世界 價(jià)格,是商品的交換價(jià)值在流通過程中所取得的轉(zhuǎn)化形式,是價(jià)值的貨幣表現(xiàn),具有標(biāo)度、調(diào)節(jié)、(提供)信息等職能。價(jià)格是商品供求關(guān)系變化的指示器,價(jià)格水平與市場(chǎng)需求量的變化密切相關(guān),價(jià)格同時(shí)也是實(shí)現(xiàn)國家(或市場(chǎng))宏觀調(diào)控的一個(gè)重要手段。作為反映各個(gè)行業(yè)發(fā)展基本格局和態(tài)勢(shì)最直觀的因素,價(jià)格充當(dāng)了“市場(chǎng)晴雨表”的作用。對(duì)于電池產(chǎn)業(yè)來說,近兩年的價(jià)格也頗不穩(wěn)定。2011年6月份開始,受國家政策和行業(yè)供需狀況影響,電池價(jià)格一路上揚(yáng),以電動(dòng)自行車最常用的48V鉛酸電池為例,僅6月份到8月份期間價(jià)格就上漲了四五次,“8月份就漲了兩回,每回都漲三四十元”,價(jià)格從480一路漲至600元,有的更漲至800元。而2013年3月份開始,受企業(yè)發(fā)展戰(zhàn)略和市場(chǎng)供需狀況等因素的影響,電池產(chǎn)業(yè)出現(xiàn)了與去年截然相反的價(jià)格走勢(shì),以行業(yè)兩大巨頭天能和超威為例,至4月11日,單組48V12Ah的電池已經(jīng)從500多元,逐步跌至每組價(jià)格380-390元,并且整個(gè)2012年都呈現(xiàn)了一種價(jià)格“普降”和“緩降”的趨勢(shì)。2011年和2012年電池價(jià)格之所以呈現(xiàn)兩種截然不同的發(fā)展態(tài)勢(shì),這與電池產(chǎn)業(yè)本身的發(fā)展特征和外圍環(huán)境的影響是分不開的。我們可從普遍意義上的成本、經(jīng)濟(jì)政策、市場(chǎng)供需、企業(yè)自身等方面進(jìn)行分析,探討“影響電池價(jià)格走勢(shì)的因素”。

成本因素

2012年12月鉛酸蓄電池(48V12AH)價(jià)格走勢(shì)圖

成本是為達(dá)到一種目的(通常是盈利)而付出或應(yīng)付出資源的價(jià)值犧牲。這些“應(yīng)付出的資源”包括材料費(fèi)用、折舊費(fèi)用、工資費(fèi)用等,換句話說,成本應(yīng)該包括原材料成本、工人成本、運(yùn)營成本等。一般來說,在不考慮銷售環(huán)境和其他因素的影響下,成本越低就越有價(jià)格優(yōu)勢(shì),利潤也相對(duì)較高,一般認(rèn)為,成本越低價(jià)格越低,成本越高價(jià)格越高。受電池行業(yè)的行業(yè)屬性所影響,電池成本主要是原材料成本(工人成本、運(yùn)營成本可忽略不計(jì),不同于奢侈品行業(yè)),分析電池產(chǎn)業(yè)的原材料價(jià)格便可得出電池的大致價(jià)格。電動(dòng)自行車用鉛酸蓄電池主要是由極板、電解液、格板、電機(jī)、殼體等部分組成,而這當(dāng)中,鉛占了大部分比重,換句話說,鉛酸蓄電池的原材料成本即是鉛的成本。對(duì)于電動(dòng)車行業(yè)從業(yè)人員來說,2011年有“三座大山”不能遺忘——四部委限電,九部委鉛酸蓄電池產(chǎn)業(yè)整頓,再有一個(gè)就是“原材料漲價(jià)”,特別是鉛等重金屬化學(xué)元素的漲價(jià)更一度引起業(yè)界嘩然,2011年的電池價(jià)格因此應(yīng)聲上漲也就變得再平常不過。而2012年鉛的價(jià)格卻沒有太大幅度的變化,天能、超威兩大電池巨頭在發(fā)動(dòng)價(jià)格戰(zhàn)時(shí)也便沒有“原材料價(jià)格高企、上漲”的壓力,自是應(yīng)付自如。

經(jīng)濟(jì)政策因素

經(jīng)濟(jì)社會(huì)環(huán)境和政策性風(fēng)險(xiǎn)作為影響電動(dòng)車行業(yè)發(fā)展節(jié)奏的關(guān)鍵性因素,一直是行業(yè)相關(guān)產(chǎn)業(yè)發(fā)展格局研究和探討繞不開的焦點(diǎn)。2011年,中國整體經(jīng)濟(jì)基本面趨好,社會(huì)環(huán)境繼續(xù)保持穩(wěn)定發(fā)展的基本態(tài)勢(shì),節(jié)約環(huán)保型社會(huì)的構(gòu)建成為社會(huì)發(fā)展總體趨勢(shì),電池價(jià)格上漲也就顯得“和諧而平緩”。政策性風(fēng)險(xiǎn)方面,2011年行業(yè)先遭受“四部委限電”的突然打擊,再受到“九部委對(duì)鉛酸蓄電池產(chǎn)業(yè)進(jìn)行整頓”的重創(chuàng),數(shù)百家電池廠家被迫關(guān)停、環(huán)保準(zhǔn)入門檻相應(yīng)提高,一時(shí)間整個(gè)電動(dòng)車產(chǎn)業(yè)上下游產(chǎn)業(yè)鏈出現(xiàn)了嚴(yán)重的電池緊缺現(xiàn)象,“電池價(jià)格持續(xù)上揚(yáng)”也成為2011年電池產(chǎn)業(yè)的基本發(fā)展格局和態(tài)勢(shì)。而2012年中國經(jīng)濟(jì)增速放緩,受宏觀經(jīng)濟(jì)的拖累和制約,“電池價(jià)格繼續(xù)上漲”得到了一定的抑止,在其他因素等合力的影響下,價(jià)格下跌也就變得不足為奇。

市場(chǎng)供需因素

市場(chǎng)供需方面,2011年鉛酸蓄電池產(chǎn)業(yè)因飽受“九部委整頓”所帶來的重創(chuàng),電池緊缺成為主導(dǎo)市場(chǎng)發(fā)展的關(guān)鍵因素,在諸多電池廠家紛紛關(guān)門停產(chǎn)的境況下,鉛酸蓄電池一度供不應(yīng)求,這種市場(chǎng)供需關(guān)系直接導(dǎo)致了2011年電池價(jià)格的持續(xù)上揚(yáng)。從另一個(gè)角度上說,從去年九部委聯(lián)合發(fā)起的鉛酸蓄電池行業(yè)整頓開始,鉛酸蓄電池行業(yè)的企業(yè)數(shù)量便大幅下降,原有的2000多家蓄電池企業(yè)現(xiàn)在壓縮到了近300家。在企業(yè)數(shù)量大幅下降的情況下,行業(yè)本應(yīng)呈現(xiàn)落后產(chǎn)能減少、產(chǎn)能過剩情況消失或緩和的態(tài)勢(shì),但存活下來的大企業(yè)產(chǎn)能卻迅速擴(kuò)張,普遍增長近一倍,其中,天能和超威的產(chǎn)能擴(kuò)張尤為明顯,天能內(nèi)部人士表示,兩家產(chǎn)能年底將達(dá)到電動(dòng)車用蓄電池總量的五成(天能預(yù)計(jì)將達(dá)到8000萬只,比去年6500萬只增加近三分之一,明年產(chǎn)能將達(dá)到1億只;超威也從去年的5600萬只左右增加到今年年中的7500萬只)。鉛酸蓄電池行業(yè)并未改變產(chǎn)能過剩的情況。產(chǎn)能過剩導(dǎo)致電池市場(chǎng)的供大于求,成為2012年電池價(jià)格持續(xù)走低的誘因。

企業(yè)自身因素

對(duì)于2011年而言,電池漲價(jià)主要是受原材料漲價(jià)、國家新政策的出臺(tái)和市場(chǎng)供需影響,而對(duì)于2012年來說,電池降價(jià)更多的是由“企業(yè)自身的作為”決定的。一方面,為了銷庫存并把過剩產(chǎn)能形成有效轉(zhuǎn)化,相關(guān)廠家不得不“壓價(jià)走銷量”;另一方面,對(duì)于天能、超威兩大行業(yè)巨頭而言,利用自身的“規(guī)模效應(yīng)”優(yōu)勢(shì)在價(jià)格上壓制競爭對(duì)手,可以迅速獲得市場(chǎng)顯著效果(市場(chǎng)主導(dǎo)權(quán)和話語權(quán))。再者,兩大巨頭發(fā)起的價(jià)格戰(zhàn)也是行業(yè)洗牌的需求,通過價(jià)格戰(zhàn)“堅(jiān)壁清野”,可凈化電池行業(yè)。總的來說,兩大巨頭發(fā)起價(jià)格戰(zhàn)可以說是“自身優(yōu)化,對(duì)外壓制競爭對(duì)手,獲得足夠市場(chǎng)主導(dǎo)權(quán)和話語權(quán);行業(yè)凈化,對(duì)內(nèi)加速洗牌”的戰(zhàn)略需要。