對龍蟠科技(603906.SH)而言,此時奔赴港交所上市或許并不是一個好的時機。

自2021年開始,在新能源汽車行業的帶動下,上下游行業迅速進入火熱期,龍蟠科技也跟隨行業趨勢切入上游的磷酸鐵鋰賽道。

轉型升級的背景下,龍蟠科技股價迎來一波利好,自2020年下半年起,股價持續上揚,至2021年10月達到峰值,股價一度突破70元/股,創下歷史新高。

不過,2022年下半年以來,國內新能源汽車市場進入低迷期,龍蟠科技的股價隨之持續下挫。截至11月3日收盤,報12.58元/股,總市值為71.09億,較此前峰值大幅下跌了82.29%。

")

今年上半年,龍蟠科技被磷酸鐵鋰材料產品價格的大幅下跌打了個措手不及,導致業績突發虧損。不僅如此,公司資金問題更是由來已久,2023年上半年資產負債率已超70%。在此背景下,龍蟠科技此后的發行規模、市場估值或許都將備受考驗。

一、跨界豪賭磷酸鐵鋰賽道,實控人夫婦IPO前接連減持套現

1986年,湖南大學化學化工系畢業的石俊峰被分配到了南京躍進集團汽車研究所,在那里一干就是15年。正是這段工作經歷,讓他對汽車產業有了一定了解,也奠定了日后他創業的方向。

2001年,石俊峰正式辭職下海,走向創業之路,于2003年與胞兄石寶山、侄子秦建共同出資500萬元,創辦了龍蟠科技的前身江蘇龍蟠石化有限公司,成立時,公司由石俊峰、石寶山、秦建分別持股80%、10%、10%。

后經歷數輪增資及股權轉讓,2013年11月時,龍蟠科技注冊資本已增至6388.88萬元,并由石俊峰、朱香蘭、南京貝利、建投嘉馳分別持股67.62%、7.51%、8.35%及16.52%。

其中,南京貝利為一家員工持股平臺,目前由朱香蘭(56.99%)、龍蟠國際(1.16%)和公司33名員工及前員工持有,龍蟠國際則由石俊峰、朱香蘭夫婦共同持有;建投嘉馳為外部投資者,由中國投資有限責任公司間接全資持有,后者為一家國企。

龍蟠科技創立早年間,主要集中于生產潤滑油及發動機冷卻液,后拓展業務,將柴油發動機尾氣處理液及車用養護品納入產品組合,從事汽車領域內環保產業。依靠這一產品矩陣,龍蟠科技的業績持續增長,到2016年其營業收入首次突破10億,達到10.36億元,次年4月,石俊峰便帶領龍蟠科技在上交所主板上市,發行市值約為19.8億元。

根據弗若斯特沙利文的資料顯示,2022年,按銷量統計排名,龍蟠科技是中國內地第三大車用尿素制造商,市場份額占到11.5%,也是中國內地第三大冷卻液制造商,市場占比為4.6%。

而隨著新能源行業的逐漸崛起,龍蟠科技也萌生了跨行發展的念頭。自2020年起,公司聘用第三方合同制造商生產少量磷酸鐵鋰正極材料,開始在新興新能源汽車供應鏈領域布局。

繼而在2021年4月,龍蟠科技花費8.44億元收購了貝特瑞(835185.BJ)子公司天津納米和江蘇納米100%的股權,由子公司常州鋰源負責管理,自此正式進入了磷酸鐵鋰正極材料領域。

2021年下半年至2022年,伴隨著電動汽車滲透率的提升,鋰電新能源產業大爆發。資料顯示,2020年至2022年,碳酸鋰的平均價格由4.8萬元/噸大幅上升至48.24萬元/噸,且磷酸鐵鋰正極材料平均價格也從2.98萬元/噸上升至12.5萬元/噸。

磷酸鐵鋰正極材料身價的飛升,吸引了電池廠商、磷礦企業、跨界公司等新玩家紛紛涌入磷酸鐵鋰賽道,新老玩家瘋狂融資、擴產,試圖在這一火熱市場分一杯羹。

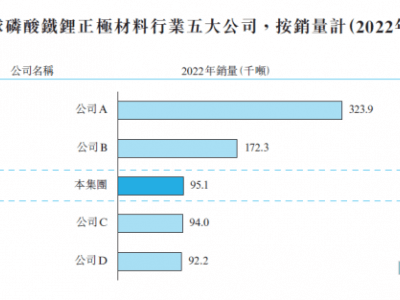

龍蟠科技自然不會讓自己掉隊,2022年5月,公司進行定增,以26.51元/股的價格發行8298.76萬股,募集資金約22億元,其中12.9億元用于新增磷酸鐵鋰產能。截至2023年6月末,龍蟠科技碳酸鐵鋰材料設計產能達9.05萬噸,較2021年的2.36萬噸增長了僅近三倍。

乘著新能源汽車行業的東風,龍蟠科技的業績一路飆升,2020年-2022年,公司營業收入分別為19.15億元、40.54億元、140.72億元,在2022年突破百億,復合年增長率達171.1%;各期凈利潤分別為2.4億元、4.33億元、10.3億元,復合年增長率為107.2%。

而在龍蟠科技大筆融資、投資擴產、業績紅火的另一端,公司實控人石俊峰、朱香蘭夫婦已經套現了好幾輪。

樂居財經《預審IPO》查閱龍蟠科技公告統計,2021年以來,南京貝利進行了三次股權轉讓減持套現,套現金額累計5.37億元,按照石俊峰、朱香蘭在南京貝利的持股比例計算,二人合計套現了3.12億元。

2020年-2022年,龍蟠科技連續三年進行了分紅,各期分別為3870萬元、6100萬元、1.05億元,合計2.05億元。截至2023年6月末,石俊峰、朱香蘭直接持有公司分別37.63%、4.18%的股份,并通過南京貝利間接持股0.2%,按持股比例計,石、朱夫婦拿到了約8612.05萬元分紅款。

二、巨額虧損8億,抱寧德時代“大腿”

時間來到2023年,國內新能源車市場浪潮退去,全行業處于去庫存的階段,但磷酸鐵鋰正極材料供給持續增加,再加上2022年末,國內終止了對新能源汽車的直接購買補貼,導致鋰電池及零件需求增長放緩,這一景象導致碳酸鋰的價格暴跌。

2023年上半年,磷酸鐵鋰正極材料的平均價格為9.4萬元/噸,較2022年大幅下跌了24.8%。

龍蟠科技的業績也就此跌落神壇,2023年上半年,公司營業收入為38.14億元,同比下滑36.54%。當期,龍蟠科技碳酸鐵鋰正極材料收入為28.51億元,占比74.8%,收入同比下滑了43.9%。

此外,由于龍蟠科技此前在原材料價格高點時囤了不少貨,為此計提的存貨跌價準備便達2.2億元,而2022年僅為7256.7萬元。雙重擠壓下,龍蟠科技凈利潤由盈轉虧,2023年上半年錄得凈虧損8.12億元。

原材料價格大幅波動之下,龍蟠科技的毛利率也大幅下降,2020年-2022年及2023年上半年,公司主營業務毛利率分別為30.8%、26.6%、17.3%、-6.3%,呈逐年下降趨勢。2023年上半年,公司磷酸鐵鋰正極材料毛利率同比下降36個百分點至-16.8%,導致公司整體毛利率錄得負值。

龍蟠科技凈利潤大額虧損的同時,似乎也在失去第一大客戶寧德時代的“厚愛”。在公司磷酸鐵鋰正極材料業務方面,2021年-2022年,寧德時代均為第一大客戶,銷售金額分別為11.6億元、74.87億元,占該業務的比例分別為61.83%和63.71%。

到了2023年上半,盡管寧德時代仍為該業務的第一大客戶,但占比僅為36.67%,相關銷售金額為10.46億元。

實際上,除了向寧德時代銷售產品,龍蟠科技還在進一步綁定與寧德時代的關系。2022年10月,公司以1元名義代價從寧德時代子公司宜春時代手中收購了宜豐時代70%股權,計劃借助宜春時代及其母公司寧德時代于新能源汽車電池及充電系統研發、生產及銷售方面的專業知識,發展宜豐時代碳酸鋰生產主業,另外還為確保碳酸鋰的供應并減少價格波動的影響而選擇抱寧德時代的“大腿”。

三、資產負債率超70%,經營現金流持續告負

除了業績“斷崖式”下跌,龍蟠科技的資金問題也由來已久。

招股書顯示,2020年-2023年上半年期間,龍蟠科技僅在2020年經營現金流凈流入1.48億元,之后均為凈流出,兩年半合計凈流出31.27億元。

不僅如此,報告期內,龍蟠科技投資活動現金流累計凈流出達66.8億元,公司日常運營周轉資金僅靠融資支撐。近三年半,其合計凈融入資金109.24億元,其中股權類融資、發債及出售子公司合計58.26億元,剩余近50億元均為借款。

截至2023年8月末,龍蟠科技銀行及其他借款已達67.15億元,而賬上現金及現金等價物僅18.61億元,短債缺口高達48.54億元。

報告期內,龍蟠科技的資產負債率持續上升,2020年-2022年分別為28.44%、58.8%及61.82%,2023年6月末,其資產負債率已經達到72.3%,超過了70%的警戒線水平。

資金緊張的境況下,今年3月,龍蟠科技曾向上交所申報公開發行可轉債21億元,用于拓寬公司融資渠道、滿足公司經營發展資金需求,這距離其上次A股定增僅過去了10個月時間。不過,今年6月份時,龍蟠科技申請終止了該可轉債,其表示,綜合考慮戰略發展規劃、資本運作計劃等因素。

而后,龍蟠科技選擇轉戰港交所,其給出的融資理由為,資金將用于印度尼西亞工廠二期 、湖北襄陽工廠的新磷酸錳鐵鋰生產線,設計產能分別為9萬噸磷酸鐵鋰正極材料、6萬噸磷酸錳鐵鋰正極材料,預計建設兩工廠的成本分別約為20.72億元、7.82億元。

不過2023年上半年,龍蟠科技磷酸錳鐵鋰生產線的產能利用率僅有54.7%,在產能明顯過剩的情況下,其募資擴產的必要性及合理性,需要打個問號。

除此之外,龍蟠科技還計劃將募資款用于償還銀行借款,涉及5億元的工商銀行借款、3億元的民生銀行借款、8000萬元的招商銀行借款等。