公司產品價格情況:

公司鋰電池設備和汽車零部件設備的銷售價格均保持上升趨勢,主要是由于公司的產品功能和性能升級導致產品附加值上升。

2)公司市場地位

公司是國內鋰電池制造裝備行業領先企業之一,已與新能源科技、寧德時代、比亞迪、力神等知名廠商建立了長期穩定的合作關系。在電池檢測環節,公司容量化成測試一體設備達到行業領先水平。同時,公司是具備動力電池電芯裝配、 電池模組組裝及箱體 Pack 整線智能成套裝備研發制造能力的少數廠商之一。

公司已經掌握了智能控制、機器視覺與人工智能、機電聯合仿真、遠程運維、主動力控、激光、焊接、封裝等核心技術。公司具備為客戶提供工廠自動化整體解決方案的能力。

3)發行人報告期的主要財務數據和財務指標

關鍵財務指標:

4)公司股權結構

(一)發行前后的股本結構

本公司本次發行前總股本 6,000.00 萬股。本次發行股份為 2,000.00 萬股,占公司發行后總股本的 25%。發行前后公司股本變化如下;

本次發行前,各股東之間的關聯關系及持股比例如下:

1、周俊雄持有利元亨投資 51.09%的股份,為利元亨投資的控股股東;同時,其持有弘邦投資 71.94%的合伙份額,擔任弘邦投資的執行事務合伙人,持有奕榮投資 81.13%的合伙份額,擔任奕榮投資的執行事務合伙人。盧家紅直接持有公司 3.93%股份,周俊雄和盧家紅為夫妻關系。

5)經營管理層與員工情況

實際控制人:周俊雄先生,現任公司董事長兼總經理,1971 年生,中國國籍,無境外永久居留權,大學本科學歷,計算機科學與技術專業,深圳清華研究院 MBA 高級總裁碩士班結業。1995 年至 2001 年,歷任香港亞美磁帶有限公司工程研發部主管、裝配部主管、珠海豐裕亞美磁帶公司負責人;2002 年至 2009 年 2 月,任惠州市惠城區同心模具塑膠制品廠廠長;2009 年 4 月至 2013 年 4 月,任惠州市利元亨精密自動化有限公司執行董事兼總經理;2013 年 5 月至 2016 年 12 月, 任惠州市利元亨精密自動化有限公司執行董事;2014 年 11 月至 2018 年 6 月, 任廣東利元亨智能裝備有限公司執行董事兼經理;2018 年 7 月至今,任廣東利元亨智能裝備股份有限公司董事長兼總經理。

2018年年末,公司(包括全部子公司)員工人數分別為 711 人、934 人和 1,485 人。其中公司研發人員占比34.48%。30歲及以下員工占比達72%。

二、發行人所處行業狀況

2.1 行業市場概況

(1)鋰電池制造裝備

鋰電池根據形態可以分為圓柱、軟包、方形及其他鋰電池,根據下游應用可以分為消費類、動力和儲能鋰電池。

近年來,全球鋰電池市場的增長主要得益于消費類電子產品的普及換代及新能源汽車的高速發展,直接拉動了對鋰電制造設備的需求。

A、消費類鋰電池市場

根據日本 B3 報告,2012 年到 2017 年,消費鋰電池出貨量的復合增長率為2.50%,但其中軟包類消費鋰電池的出貨量復合增長率為15.63%,占消費鋰電池出貨量的比例從 23.90%上升至 38.91%。

消費鋰電池幾乎被日資和韓資企業壟斷。2016 年和 2017 年,三星 SDI、LG 化學和新能源科技是消費鋰電池的三大巨頭,合計占比 60%以上。近年來,得益于消費類鋰電池行業的技術更新,以軟包類為主的新能源科技增速較快。2017 年較 2016 年,全球消費類鋰電池出貨量從44.5億顆上升至47.7億顆,其中軟包類消費鋰電池出貨量從 18.7億顆上升至23.9億顆,新能源科技出貨量從7.03億顆上升至 9.3億顆,在軟包類消費鋰電池的市場主導地位進一步提高。

B、動力電池市場及競爭格局分析

2015年以來,新能源汽車市場高速發展,帶動中國動力電池市場保持高速增長趨勢,據GGII調研統計,2017年中國動力電池市場銷量同比增長44%,達44.5GWh,產值同比增長12%,達725億元。GGII 預計未來四年動力電池銷量的年復合增長速度將達47.5%,到2020 年動力電池銷量將突破140GWh。

GGII 統計數據顯示,2017 年我國動力鋰電池前三位是寧德時代、比亞迪、沃特瑪。2017 年中國動力鋰電池產量44.5GWh,寧德時代、比亞迪、沃特瑪、 國軒、國能等前五家企業市場占比67.2%,其中寧德時代領先優勢明顯,以27%的市占率居全國第一位。

未來幾年,新能源汽車積分制度正式實施,傳統燃油車企業將加大對新能源汽車領域的布局,且隨著大眾、戴姆勒、特斯拉等外資企業在國內合資或獨資建設新能源車企,中國動力電池市場需求量將繼續保持高速增長態勢。全球動力鋰電池龍頭集中在中國,其高速發展也將持續拉動中國本土的鋰電池設備廠商產銷量。

2.2 行業競爭情況

近年來,我國企業通過不斷的技術投入和積累,突破多項具有自主知識產權的重大智能裝備,初步形成了自動化生產線、工業機器人自動化裝備、工業信息化和工業互聯/物聯網等多元的智能制造產業鏈。國內企業逐步在智能制造裝備市場中占有了一席之地。新松機器人、 拓斯達等企業已能夠滿足汽車、金屬機械、 醫藥化工、物流倉儲等領域的自動化制造需求。

目前全球鋰電設備企業主要集中在中國、日本和韓國,其中中國企業基本覆蓋了鋰電池的全產業鏈,而日韓企業的優勢集中在電芯制造和電芯裝配等前中段環節。

公司產品主要應用于鋰電池、汽車零部件業及其他領域,在不同領域公司主要競爭對手如下:

(1)鋰電池領域

公司鋰電制造裝備主要應用于鋰電池制造工藝的中后段環節,隨著對鋰電池設備全產業鏈的布局,公司面臨競爭對手逐漸擴展至鋰電裝備主要企業,具體如下:

三、公司競爭優勢:

(1)研發和技術優勢

公司專注于智能制造裝備技術研發及工藝開發、產品設計等,將研發積累和技術創新放在企業發展首位。經過多年的積累,公司已形成了完善的研發體系,建立了高素質的研發團隊,積累了豐碩的研發成果。

公司一直重視研發投入和研發團隊建設。在研發投入方面,報告期內,公司研發投入分別為 2,264.52萬元、5,294.38萬元和7,838.72 萬元,占同期營業收入的比例分別為 9.89%、13.15%和 11.50%,占比較高。

公司掌握了行業內前沿和核心技術,包括智能控制技術、機器視覺與人工智能技術、激光加工技術、機電聯合仿真技術和機器人自動拋光打磨技術等。截至本招股說明書簽署日,公司擁有128 件專利,其中,發明專利 44 件,實用新型專利 81 件、外觀設計專利 3 件。

(2)客戶資源和品牌優勢

在消費鋰電池領域,公司已經與龍頭企業新能源科技形成穩定、良好的合作共贏關系,是新能源科技設備供應商中唯一一家戰略合作供應商。在動力鋰電池領域,公司與龍頭企業寧德時代、比亞迪、力神建立了長期友好合作關系。在汽車零部件、精密電子和安防等其他領域,公司已經與愛信精機、Multimatic、富臨精工、凌云股份、聯想電子、西門子西伯樂斯等知名企業建立了穩定的合作關系。

(3)跨領域應用優勢

行業內企業多專注于下游某一行業部分生產環節的定制化設備,難以跨行業批量復制生產。公司擁有多個應用領域的非標定制化項目經驗,并致力于積累可以在不同下游行業應用的標準化技術,從而擁有跨領域應用優勢。

五、同行業可比公司比較

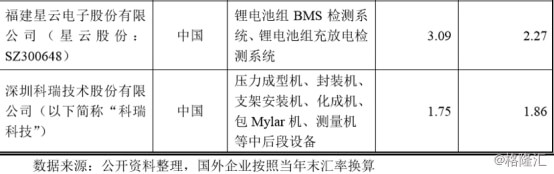

由于鋰電池工藝環節差異較大,大多數設備商專注于一個或多個工藝環節, 不同工藝環節的可比公司如下:

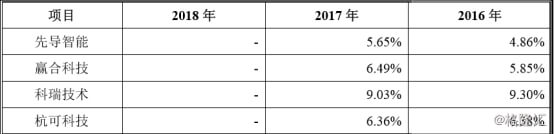

研發投入比較:

截至本招股說明書簽署日,公司擁有的發明專利共 44 件。2017 年末,同行業公司8 件、贏合科技92 件,此外,截止 2018 年 7 月 10 日科瑞技術 35 件,截止 2018 年 8 月 10 日,杭可科技 11 件。

公司與杭可科技的主要客戶均為消費鋰電池企業,其他同行業可比公司的客戶主要為動力鋰電池企業。

六、募集項目簡要分析

本次募集資金扣除發行費用后計劃投資于兩個項目,分別為工業機器人智能裝備生產項目和工業機器人智能裝備研發中心項目,并補充公司流動資金需求,項目投資總額為7.45億元。

公司本次擬公開發行不超過2,000萬股人民幣普通股,占發行后總股本的25.00%。

募投項目基本情況如下:

公司工業機器人智能裝備生產項目達產后將形成每年700臺智能裝備的生產能力。

1)生產項目簡介

工業機器人智能裝備生產項目的實施主體為公司,項目選址于惠州市惠城區馬安鎮新樂村,項目總投資額 56,683.98 萬元。本項目旨在通過引進先進自動化生產設備和系統,在公司現有生產研發技術基礎上,通過新項目投建,擴大公司產能、降低產品成本,增強公司產品市場競爭力。

2)可行性與前景

我國工業機器人行業發展水平長期滯后于發達國家水平。本募投項目投資生產的產品屬于工業機器人智能裝備,受到國家政策的大力支持,市場發展前景可觀。

我國制造業即將進入全面轉型升級階段,工業機器人智能裝備行業將迎來快速發展的機遇。

隨著人工薪酬的增長,在現有的汽車制造領域和電子產品制造領域設備更新換代需求以外,未來在安防產品制造、軌道交通等多個領域的市場需求會保持較高增長。

3)項目投資金額概算

本項目擬募集資金總額為 56,683.98 萬元,其中建設投資 46,847.29 萬元,主要用于廠房建設裝修費、設備購置費、工程建設其他費用和預備費,占該項目投入總資金的 82.65%;鋪底流動資金 9,836.69 萬元,占該項目投入總資金的 17.35%。

4)項目進展和預計建設周期

本項目建設期為 24 個月,項目進度計劃內容包括項目前期準備、工程勘察與設計、土建工程施工、設備采購、設備到貨檢驗、設備安裝調試、人員培訓、試運營等。

七、重點風險提示

1)下游行業增速放緩或下滑的風險

報告期內,公司的主營業務收入主要來源于鋰電池領域設備,實現銷售收入分別為16,666.90 萬元、34,799.77萬元和60,365.44萬元,占主營業務收入的比例分別為72.79%、86.44%和88.64%。未來,如果鋰電池行業增速放緩或下滑,同時公司不能拓展其他行業的業務,公司將存在收入增速放緩甚至收入下滑的風險。

2)銷售集中的風險

報告期內,公司對新能源科技銷售收入分別為 11,480.36萬元、31,115.90萬元和 45,098.27萬元,占營業收入比例分別為50.14%、77.29%和66.19%。公司與新能源科技已建立了長期的良好合作關系,業務具有較強的持續性與穩定性。

若新能源科技因自身經營業務變化或者與公司合作關系發生重大不利變化,對公司的采購量大幅下降,將可能導致公司經營業績出現較大波動。

3)技術風險

a、技術升級和產品更新換代風險

b、新技術、新產品研發失敗風險

c、研發、設計人員流失風險

d、關鍵技術被侵權風險

4)管理層道德與信用風險

據招股書披露公司關鍵關聯公司利元亨精密(已注銷)曾有虛開增值稅發票不法行為被立案處罰。