鋰電世界訊,2011年智能手機、移動電源、平板電腦等便攜式消費電子異軍突起,帶動小型鋰離子電池穩步增長;隨著新能源發電規模日益擴大、電動汽車技術日臻完善,大型鋰離子電池的市場需求也逐步釋放。2011年全球鋰電池出貨量大約50億只,同比增長15.32%。鋰離子電池正極材料是鋰離子電池必須使用的關鍵材料之一;在鋰離子電池產量增長的拉動下,鋰電正極材料市場保持穩定的上升態勢。

全球三元材料和錳酸鋰占比提升

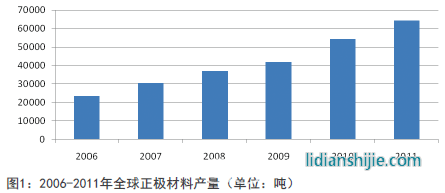

據統計顯示,2011年全球鋰離子電池正極材料的產量為64580噸,相比2010年增長18.5%,市場規模達120億元。2011年,動力鋰離子電池正極材料技術路線爭論仍在延續,日韓生產企業加速在中國布局,美國A123、Valence為了磷酸鐵鋰繼續燒錢,中國廠家面臨著虧損的尷尬境地。在全球范圍內,有一大批鋰離子電池正極材料企業把未來押在電動汽車市場需求;我們認為,如果電動汽車市場需求在未來2年不出現爆發性增長,那么正極材料行業將迎來新一輪洗牌。

具體品種看,全球鈷酸鋰、三元材料、錳酸鋰和磷酸鐵鋰及其它材料的產量分別為29061噸、17674噸、12867噸、4978噸。全球鈷酸鋰絕對產量穩步增長,但是它在正極材料市場占有份額逐漸被三元材料和錳酸鋰取代。主要是因為鈷酸鋰價格昂貴,有毒、環境污染大,循環性能相對較差;并且過多的鋰離子于材料嵌入/釋出時會發生六方晶相(Hexagonal)轉變為單斜晶相(Monoclinic),導致晶體上的C軸膨脹了約2.6%,使結構不穩定。三元材料和錳酸鋰由于成本較低等優點,在與鈷酸鋰的競爭中具有一定的優勢,近兩年來,它們的壓實密度、熱穩定性都有較大改善,這是市場占有率提升最重要原因。磷酸鐵鋰具有價格低,無毒性,擁有良好的熱穩定性,是近年來熱門的動力鋰離子正極材料;但是磷酸鐵鋰大規模生產的缺陷是在合成過程中,因二價鐵易氧化成三價鐵,需在惰性或還原氣氛下合成,故合成不易,量產時易有穩定性問題;以磷酸鐵鋰為主要路線的中美兩國電動汽車市場未見爆發性增長,上述兩大因素制約了磷酸鐵鋰的市場占有率大幅增長。

本土企業舉步維艱

我們統計顯示,2011年中國正極材料產量占全球產量比例為46.3%,達29900噸;鈷酸鋰、三元材料、錳酸鋰和磷酸鐵鋰及其它材料的產量分別是12650噸、8500噸、6150噸和2600噸。2011年正極材料產量同比增長29.41%,比全球產量增速高10.91%,我國已保持連續六年保持高速增長。可在正極材料產量突飛猛進的背后是原料金屬漲價,成品價格下跌,我國正極材料企業生產經營利潤急劇下滑。鋰離子電池材料龍頭企業杉杉股份(600884.SH)最新公布的年報數據顯示,正極材料(含正極材料前驅體)、負極材料和電解液業務分別實現凈利潤-421萬元、5,863萬元和1,527萬元。杉杉股份稱正極材料投資過大,產能過剩,競爭日趨激烈的影響,導致正極材料利潤大幅下降。一葉知秋,杉杉股份的經營數據反映了整個正極材料行業生產經營狀況十分困難。

2011年,鈷酸鋰最大亮點在于海關統計出口量4524噸,相比2010年2883噸,增長56.92%。由于2011年3月份日本發生大地震,日本鋰鋰離子電池行業受到影響,部分需求向韓國市場轉移。中國鈷酸鋰主要出口到韓國三星和LG。此外,近年來,三星擴張比較快,這直接推動中國鈷酸鋰出口量的增長。8月份以后,我國鈷酸鋰出口量顯著增長的主要原因是天津巴莫科技有限公司進入了韓國鋰離子電池廠家的采購體系,僅12月份天津巴莫的出口量達到258噸,全年實際出口量779噸,大部分是在8月份以后完成,而天津巴莫2010年僅出口3噸。鈷酸鋰出口前四名的廠家分別是湖南瑞翔、當升科技、無錫光未來和天津巴莫,出口占有比例依次是38.81%、27.65%、16.29%和17.25%。在價格方面,依然保持著弱勢,2011年鈷酸鋰均價同比下降16%,占成本70%的原材料氯化鈷均價同比下降10.42%。在工藝流程沒有大幅改善的情況下,成品價格降幅遠大于原料降幅,說明我國在鈷酸鋰定價權并沒有優勢,主要是因為產品同質化競爭,客戶依賴度高。

2011年是中國鋰離子電池行業接觸及開發鎳鈷錳三元正極材料的第7個年頭,2004年至2006年中國三元材料發展并不如意,市場份額非常小,但是三元正極材料企業抓住2007年金屬鈷價格飆漲,鈷酸鋰也隨之上漲的替代機遇,努力提升技術進步,市場份額有了較大的提升。2011年實際產量8500噸,占據正極材料28.42%市場份額,居第二位。2011年三元材料均價約15.6萬元/噸,同比下降23.9%;而主要原材料鎳降幅僅為8.38%。因為三元材料受制于專利問題,目前絕大部分市場針對山寨手機/筆記本、電動工具等,很難為大廠配套,且出口至今未實現,所以議價能力較差。三元材料產量前五名分別是深圳天驕、寧波金和、湖南杉杉、重慶特瑞和青島新正,這五家企業占三元材料市場份額的80%以上。

2011年如果不是通用公司雪佛蘭旗下的新能源品牌汽車沃藍達的自燃事故,或許錳酸鋰的市場占有率將高于現有水平,而國內大部分企業將會蜂擁投資錳酸鋰。盡管錳酸鋰發展曲折,但依然保持強勁的增長勢頭,2011年中國產量達6150噸,占據正極材料市場20.57%份額;根據海關統計數據顯示,出口總量是295.78噸,主要出口韓國、臺灣等地;進口總量66.73噸,主要從日本進口65.73噸,美國1噸。從07年以來,錳酸鋰的價格下降近一半,而主要原料電解錳的價格維持在1.5至2萬元/噸的區間。這是因為規模化效應、技術進步,尤為重要的是大部分中國錳酸鋰廠家的定位集中在中低端,而這部分需求對錳酸鋰需求較少,并且大型動力鋰離子電池的產量有限。主要的生產廠家有青島乾運、云南匯龍、盟固利電源、河北強能、深圳源源新材料、臨沂杰能、無錫晶石和廣州鴻森等。

磷酸鐵鋰是中國近兩年來正極材料的“吸金王”,然而由于電動汽車市場的發展遠遠低于預期,導致磷酸鐵鋰的全年產量僅有2600噸,大部分企業的產能處于閑置狀態。我們認為,磷酸鐵鋰面臨的核心問題是產品一致性,磷酸鐵鋰對合成工藝條件的敏感性遠遠大于目前產業化的其他正極材料,即合成的工藝條件要做到嚴格一致才能確保批次的穩定性。即使中方在“磷酸鐵鋰專利無效訴訟”中勝訴,但是工藝系統性設計、產能無序擴張等問題仍然是磷酸鐵鋰行業發展必須面對的難題。目前,磷酸鐵鋰主要的生產廠家有臺灣立凱、臺灣長圓科技、天津斯特蘭、煙臺卓能等。

前方路途不平坦

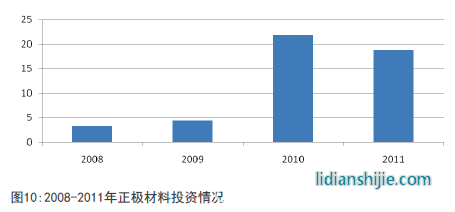

2011年對于中國正極材料企業而言是困難的一年,2012年會否苦盡甘來呢?根據我們不完全統計,2008年以來正極材料投資額達到48.22億元,2010年的投資額超過了2008年之前正極材料投資總和。其中有60%的金額是投向磷酸鐵鋰,規劃產能超過5萬噸,即使電動汽車達到50萬輛,磷酸鐵鋰的需求也不會超過3萬噸。另外,有一批企業看好錳酸鋰在動力汽車方面的應用,正在籌劃新建產能。未來3年內,正極材料行業尤其是磷酸鐵鋰和錳酸鋰很可能會陷入惡性競爭循環圈。

鈷、鎳、錳、鋰等金屬占正極材料生產成本的比例非常大,美聯儲的寬松貨幣政策持續至2014年中期,對金屬價格上漲產生積極推動作用;隨著工業產品需求增加,金屬資源不斷減少,在供需緊張的情況,中期看,金屬價格將上漲。我國大部分正極材料生產企業同質化競爭,與下游客戶議價能力弱。因此,即使擺脫行業虧損的困局,但仍將保持較低毛利率水平。

三元材料、磷酸鐵鋰的核心技術專利仍然牢牢被美國企業和加拿大把控,即使專利在中國無效,但是也很難進入國際大廠,這使得中國正極材料的市場空間大大萎縮。與此同時,日本研究機構及企業在正極材料研究方面也頗有斬獲,戶田工業、田中化學研究所和三洋電機在固溶類(Li2MnO3-LiMO2)進展順利,豐田汽車在改善磷酸錳-鋰方面也取得一定成果等等。我國正極材料的研究與美日國家相比差距甚大,產品在高端領域競爭力差。

雖然我國正極材料的前途并不平坦,但是企業只要專心致志做好產品,不要糾結于錳酸鋰和磷酸鐵鋰的路線之爭,在便攜式小型鋰離子電池、儲能動力大型鋰離子電池廣闊的市場中一定能獲得一席之地。