本文源自“EBSCN電新研究”微信公眾號(hào),原文標(biāo)題為《歐洲電動(dòng)化強(qiáng)勢(shì)來(lái)襲,鋰電產(chǎn)業(yè)鏈扶搖而上》。本文投資建議主要針對(duì)A股,但對(duì)港股同樣具有借鑒意義。

本文要點(diǎn)

碳排放政策收緊,德國(guó)補(bǔ)貼加碼50%助力歐洲電動(dòng)化轉(zhuǎn)型。歐盟汽車(chē)碳排放標(biāo)準(zhǔn)規(guī)定,到2021年車(chē)企必須將新注冊(cè)乘用車(chē)碳排放降至95克/公里,超出部分將面臨95歐元/克的罰款。2018年歐洲乘用車(chē)實(shí)際碳排放為120.4克/公里,目前改進(jìn)燃油發(fā)動(dòng)機(jī)減排效果降至每年1%以下,不能幫助車(chē)企滿(mǎn)足減排目標(biāo),電動(dòng)化轉(zhuǎn)型迫在眉睫。若考慮碳稅罰款和電動(dòng)車(chē)購(gòu)置補(bǔ)貼,燃油車(chē)和電動(dòng)車(chē)實(shí)際成本已經(jīng)相當(dāng);歐洲各國(guó)政府順勢(shì)力挺電動(dòng)車(chē),尤其德國(guó)補(bǔ)貼加碼50%,帶動(dòng)歐洲電動(dòng)車(chē)市場(chǎng)后起直追,有望成為下一個(gè)增長(zhǎng)極。

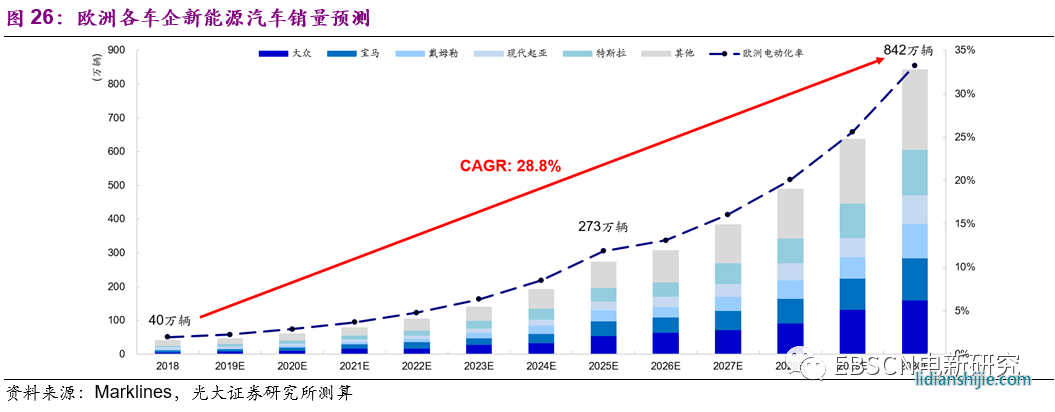

歐洲電動(dòng)車(chē)銷(xiāo)量及動(dòng)力電池需求將呈現(xiàn)高成長(zhǎng)性;未來(lái)10年,電動(dòng)車(chē)復(fù)合增速28%,動(dòng)力電池復(fù)合增速34%。2018年歐洲新能源汽車(chē)銷(xiāo)量為40萬(wàn)輛,同比增長(zhǎng)33%,占全球份額約20%,但滲透率僅為2.3%;2019年Q1-3銷(xiāo)量為40.7萬(wàn)輛,純電動(dòng)市場(chǎng)份額從2018年的69%提升至2019H1的74%,未來(lái)增長(zhǎng)空間巨大。傳統(tǒng)車(chē)企轉(zhuǎn)向新能源車(chē)領(lǐng)域的決心非常明確,戰(zhàn)略重點(diǎn)向純電動(dòng)車(chē)傾斜。我們分別從各國(guó)減排目標(biāo)/車(chē)企電動(dòng)化戰(zhàn)略?xún)蓚€(gè)角度建立模型,預(yù)測(cè)2030年歐洲電動(dòng)車(chē)銷(xiāo)量將達(dá)到756/842萬(wàn)輛,復(fù)合增長(zhǎng)率為27.7%/28.8%;動(dòng)力電池需求將達(dá)到542/546GWh,復(fù)合增長(zhǎng)率為33.2%/32.5%。

寧德時(shí)代和LG化學(xué)產(chǎn)業(yè)鏈最為受益,進(jìn)入歐洲電動(dòng)車(chē)供應(yīng)鏈體系將是核心。全球的動(dòng)力電池制造商們紛紛布局歐洲,搶占新能源汽車(chē)市場(chǎng)增長(zhǎng)的電池需求。我們認(rèn)為,寧德時(shí)代和LG化學(xué)產(chǎn)業(yè)鏈將最大程度受益于歐洲電動(dòng)化浪潮,中國(guó)鋰電產(chǎn)業(yè)鏈覆蓋全、實(shí)力強(qiáng),歐洲電動(dòng)化將有利于國(guó)內(nèi)優(yōu)質(zhì)供應(yīng)商布局海外。但需注意的是,核心專(zhuān)利缺失成為布局歐洲的最大阻力,或?qū)е聡?guó)內(nèi)供應(yīng)商喪失成本優(yōu)勢(shì)。(1)產(chǎn)能:2025年歐洲總產(chǎn)能預(yù)計(jì)將達(dá)250GWh,相比2018年翻45倍。其中,寧德時(shí)代歐洲產(chǎn)能規(guī)劃為60GWh,占比24%,看好寧德時(shí)代將其產(chǎn)業(yè)鏈整合優(yōu)勢(shì)復(fù)制歐洲市場(chǎng);(2)客戶(hù):客戶(hù)資源是影響競(jìng)爭(zhēng)格局的關(guān)鍵,關(guān)注與下游客戶(hù)綁定較深的電池制造商。LG化學(xué)歐洲布局較早,占據(jù)優(yōu)質(zhì)客戶(hù)資源,將受益于歐洲車(chē)企電動(dòng)化戰(zhàn)略而有較大的增速;(3)潛在新興勢(shì)力:關(guān)注直接對(duì)接客戶(hù)需求的國(guó)內(nèi)電池制造商,也關(guān)注傳統(tǒng)車(chē)企投資或自建的歐洲鋰電制造商。

投資建議:

嚴(yán)苛碳排放法規(guī)下,歐洲電動(dòng)車(chē)進(jìn)程加速。較低的滲透率和廣闊的市場(chǎng)空間,歐洲將成為下一個(gè)增速較大的市場(chǎng),建議關(guān)注:(1)積極布局歐洲的動(dòng)力電池龍頭寧德時(shí)代;(2)直接對(duì)接整車(chē)廠(chǎng)需求的鋰電制造商:國(guó)軒高科等;(3)著手布局歐洲的鋰電產(chǎn)業(yè)鏈公司:江蘇國(guó)泰、新宙邦等;(4)材料供應(yīng)商將充分受益動(dòng)力電池行業(yè)放量:贛鋒鋰業(yè)、天齊鋰業(yè);(5)寧德時(shí)代和LG產(chǎn)業(yè)鏈上的核心供應(yīng)商:恩捷股份、璞泰來(lái)、當(dāng)升科技等。

風(fēng)險(xiǎn)分析:

歐洲電動(dòng)化戰(zhàn)略落實(shí)力度不達(dá)預(yù)期;電池及材料專(zhuān)利授權(quán)問(wèn)題,或因此喪失成本優(yōu)勢(shì);保護(hù)主義抬頭致國(guó)內(nèi)產(chǎn)業(yè)鏈優(yōu)勢(shì)難以復(fù)制海外;市場(chǎng)競(jìng)爭(zhēng)加劇造成產(chǎn)能過(guò)剩;電池路線(xiàn)及技術(shù)替代風(fēng)險(xiǎn)等。

投資聚焦

研究背景

歐洲是汽車(chē)工業(yè)的發(fā)源地,眾多汽車(chē)巨頭誕生于此。汽車(chē)碳排放標(biāo)準(zhǔn)愈加嚴(yán)苛,加上電動(dòng)車(chē)發(fā)展受制于亞洲電池供應(yīng),歐洲開(kāi)啟了電動(dòng)化轉(zhuǎn)型加速模式。目前較低的電動(dòng)車(chē)滲透率和未來(lái)廣闊的空間,歐洲或成為下一個(gè)增速較大的電動(dòng)汽車(chē)市場(chǎng)。全球的動(dòng)力電池制造商們紛紛布局歐洲,搶占新能源汽車(chē)市場(chǎng)增長(zhǎng)的電池需求。

我們的創(chuàng)新之處

1. 從歐洲各國(guó)碳減排目標(biāo)和車(chē)企電動(dòng)化戰(zhàn)略?xún)蓚€(gè)角度,分別建立模型預(yù)測(cè)了2020-2030年歐洲市場(chǎng)電動(dòng)汽車(chē)銷(xiāo)量和動(dòng)力電池需求。

2. 詳細(xì)分析了國(guó)內(nèi)鋰電制造公司核心專(zhuān)利的缺失或成為布局歐洲的最大阻力。

投資觀(guān)點(diǎn)

嚴(yán)苛碳排放法規(guī)下,歐洲電動(dòng)車(chē)進(jìn)程加速。較低的滲透率和廣闊的市場(chǎng)空間,歐洲將成為下一個(gè)增速較大的市場(chǎng),建議關(guān)注:(1)積極布局歐洲的動(dòng)力電池龍頭寧德時(shí)代;(2)直接對(duì)接整車(chē)廠(chǎng)需求的鋰電制造商:國(guó)軒高科等;(3)著手布局歐洲的鋰電產(chǎn)業(yè)鏈公司:江蘇國(guó)泰、新宙邦等;(4)材料供應(yīng)商將充分受益動(dòng)力電池行業(yè)放量:贛鋒鋰業(yè)、天齊鋰業(yè);(5)寧德時(shí)代和LG產(chǎn)業(yè)鏈上的核心供應(yīng)商:恩捷股份、璞泰來(lái)、當(dāng)升科技等。

正文

01 碳排放政策收緊,補(bǔ)貼升級(jí)加速歐洲電動(dòng)化

1.1 考慮碳稅罰款和BEV補(bǔ)貼,燃油車(chē)和BEV成本相當(dāng)

歐洲是汽車(chē)和汽車(chē)工業(yè)的發(fā)源地,眾多汽車(chē)巨頭誕生于此。汽車(chē)碳排放標(biāo)準(zhǔn)愈加嚴(yán)苛,加上電動(dòng)車(chē)發(fā)展受制于亞洲電池供應(yīng),歐洲開(kāi)啟了電動(dòng)化轉(zhuǎn)型加速模式。

1.1.1、碳排放政策升級(jí),燃油車(chē)或?qū)⒔?/strong>

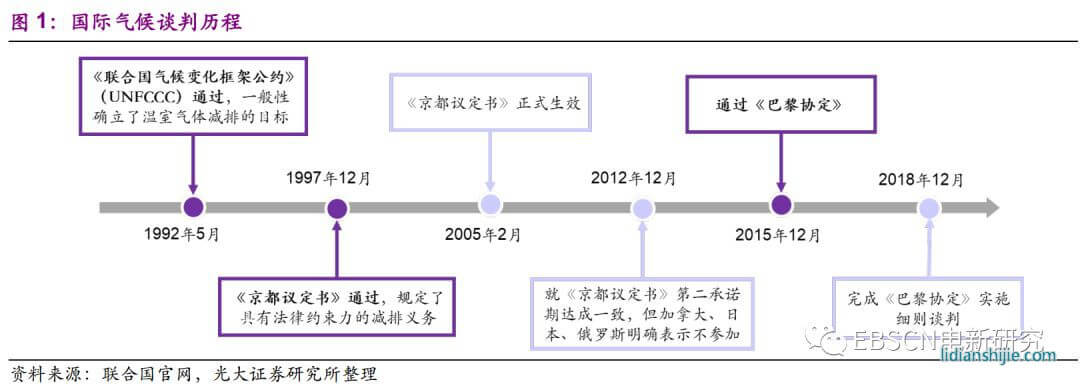

隨著全球經(jīng)濟(jì)的快速發(fā)展,工業(yè)化進(jìn)程和城市發(fā)展帶來(lái)了一系列環(huán)境問(wèn)題,氣候變暖對(duì)全球帶來(lái)的不利影響,逐漸被國(guó)際社會(huì)所重視。

全球各國(guó)為了應(yīng)對(duì)氣候變暖帶來(lái)的嚴(yán)重影響,于1992年5月通過(guò)了《聯(lián)合國(guó)氣候變化框架公約》(UNFCCC),一般性地確立了溫室氣體減排的目標(biāo);1997年通過(guò)了《京都議定書(shū)》,這是第一部具有法律約束力的全球性質(zhì)的氣候治理文件,并于2005年正式生效;2015年,《聯(lián)合國(guó)氣候變化框架公約》近200個(gè)締約方在巴黎氣候變化大會(huì)上達(dá)成《巴黎協(xié)定》,這是對(duì)2020年后的氣候治理達(dá)成共識(shí)的標(biāo)志性法律文件。各國(guó)紛紛制定各自的減排目標(biāo),以更加積極的態(tài)度來(lái)應(yīng)對(duì)氣候變化問(wèn)題,并做出了針對(duì)性的行動(dòng)安排。

面對(duì)日益嚴(yán)峻的環(huán)境問(wèn)題,歐盟在氣候變化問(wèn)題上采取非常積極主動(dòng)的態(tài)度。《京都議定書(shū)》簽訂之后,歐盟作為一個(gè)整體承諾在2008至2010年將溫室氣體(GHG)排放量在1990年的水平上減排8%。2008年歐盟首腦會(huì)議通過(guò)了《2020氣候與能源一攬子計(jì)劃》,承諾到2020年將溫室氣體排放量在1990年基礎(chǔ)上減少20%。2011年發(fā)布的《歐盟2050低碳經(jīng)濟(jì)路線(xiàn)圖》、2014年發(fā)布的《2030年氣候與能源政策框架》指出,規(guī)劃到2020年溫室氣體比1990年減排20%,到2030年減排40%,到2050年減排80%~95%的目標(biāo)。

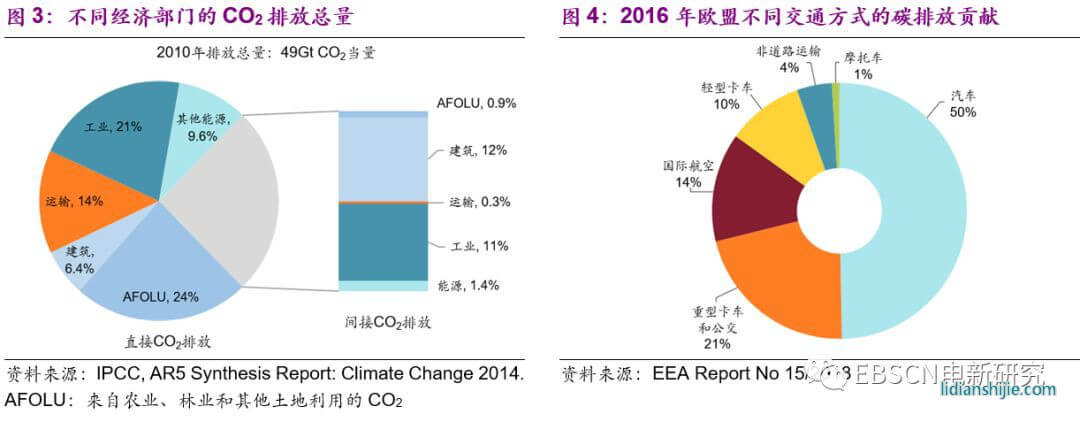

交通運(yùn)輸部門(mén)是二氧化碳重要的排放源,占到了2010年碳排放總量的14.3%,其中,汽車(chē)排放占據(jù)50%。切實(shí)降低汽車(chē)碳排放,成為應(yīng)對(duì)氣候變暖、減少溫室氣體排放非常重要的途徑。

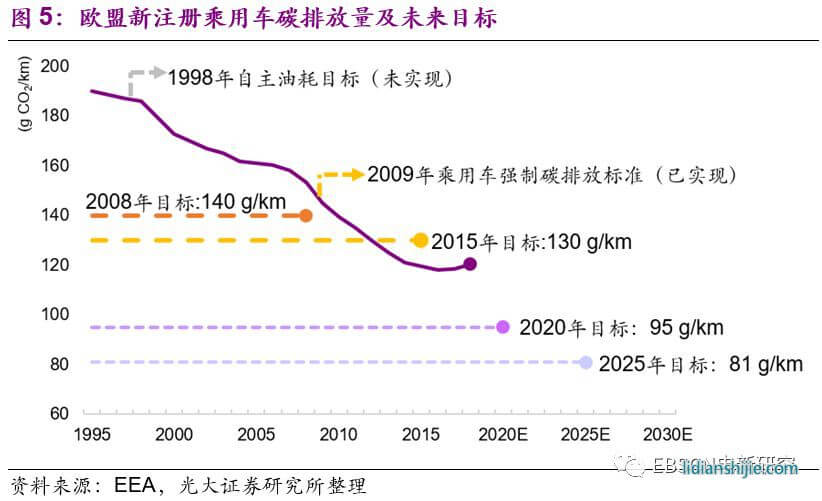

1998年歐洲汽車(chē)工業(yè)協(xié)會(huì)(ACEA)制定的自主油耗目標(biāo)是第一次提出針對(duì)乘用車(chē)的碳排放目標(biāo),計(jì)劃從1998年186g/km CO2降到2008年的140g/km CO2,2012年降至120g/km CO2。但是,由于沒(méi)有強(qiáng)制法規(guī)的配套,減排目標(biāo)并沒(méi)有得到很好地執(zhí)行。2008年歐洲乘用車(chē)CO2排放量153.5g/km CO2 ,碳排放量降低速度不及預(yù)期。

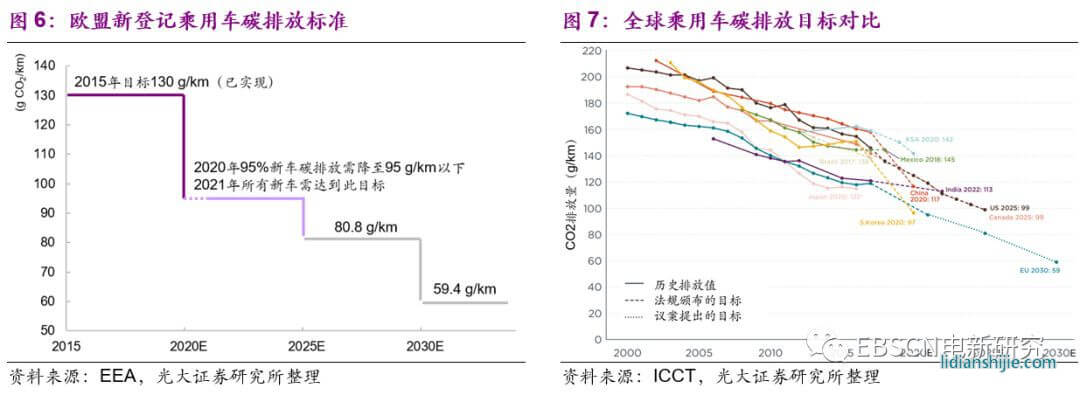

為了落實(shí)碳排放目標(biāo),歐盟在2009年頒布了首個(gè)針對(duì)新登記乘用車(chē)二氧化碳排放的強(qiáng)制性標(biāo)準(zhǔn)EU 443/2009,要求到2015年乘用車(chē)碳排放應(yīng)降低至130g/kmCO2以下。導(dǎo)入強(qiáng)制法規(guī)之后,各汽車(chē)廠(chǎng)商的應(yīng)對(duì)措施迅速落地,通過(guò)改善內(nèi)燃機(jī)效率,并且通過(guò)尾氣處理裝置,同時(shí)開(kāi)發(fā)輕質(zhì)化和降低行駛阻力等新技術(shù),可以滿(mǎn)足當(dāng)時(shí)的減排目標(biāo)。臨近2015年所有企業(yè)的油耗都明顯下降,2015年實(shí)際排放量為119.5g/km CO2,滿(mǎn)足了當(dāng)年的碳排放法規(guī)。

歐洲的汽車(chē)廠(chǎng)商面臨史上最嚴(yán),同時(shí)也是全球最嚴(yán)的減排考驗(yàn)。2014年,歐盟要求2020年95%的新登記乘用車(chē)平均碳排放需降低至95g/km CO2,到2021年100%的新車(chē)要達(dá)到此要求,超額部分將按每輛汽車(chē)每g/km CO2罰款95歐元。

2019年6月,歐盟通過(guò)新法案EU 631/2019,提出2025年后歐盟新登記汽車(chē)碳排放量比2021年減少15%(乘用車(chē)80.8 g/km CO2),2030年要求比2021年減少37.5%(乘用車(chē)59.4 g/km CO2),超額部分罰款不變。碳排放標(biāo)準(zhǔn)進(jìn)一步嚴(yán)苛。

歐盟多個(gè)國(guó)家還頒布了燃油車(chē)禁售時(shí)間表,成為車(chē)企電動(dòng)化轉(zhuǎn)型的又一個(gè)長(zhǎng)期驅(qū)動(dòng)因素。

1.1.2、燃油車(chē)減排停滯,經(jīng)濟(jì)性?xún)?yōu)勢(shì)喪失

面對(duì)日益嚴(yán)苛的汽車(chē)碳排放標(biāo)準(zhǔn),歐洲汽車(chē)廠(chǎng)商發(fā)現(xiàn)他們擅長(zhǎng)的清潔柴油機(jī)技術(shù)減排效果停滯,無(wú)法幫助他們滿(mǎn)足接下來(lái)的減排考核,因此,即將面臨巨額的碳排放罰款。

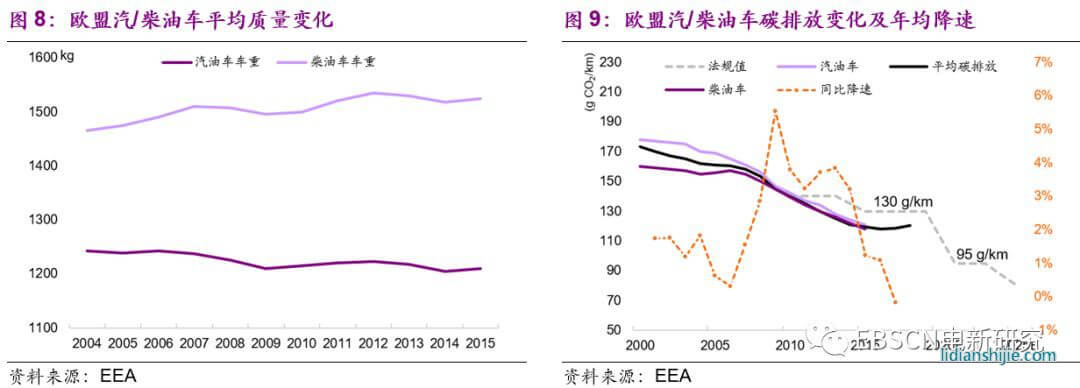

2004-2015年間,柴油車(chē)的車(chē)重不斷增加,車(chē)輛質(zhì)量的增加意味著需要更多的能量來(lái)加速車(chē)輛,從而導(dǎo)致燃料消耗增加,并因此導(dǎo)致CO2排放量增加。。

減排技術(shù)的進(jìn)步逐漸陷入瓶頸,通過(guò)持續(xù)改進(jìn)燃油發(fā)動(dòng)機(jī)目前僅能減排不到1%,離2021年95 g/km CO2的排放目標(biāo)仍有非常大的差距。車(chē)輛重量增加和燃油車(chē)減排效果停滯,致使2015年之后的乘用車(chē)碳排放量原地踏步,甚至在2018年不降反升,達(dá)到了120.4 g/km。

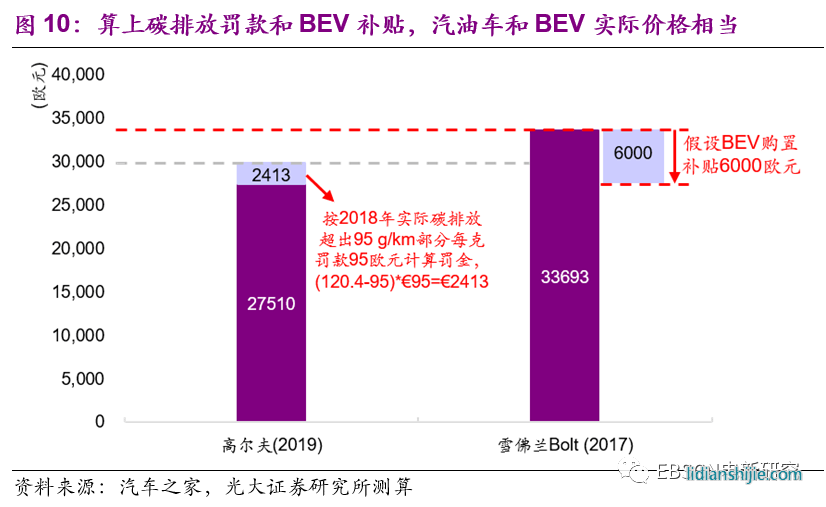

若考慮碳稅罰款和電動(dòng)車(chē)購(gòu)置補(bǔ)貼,燃油車(chē)不再具備經(jīng)濟(jì)性?xún)?yōu)勢(shì)。用可比較的汽車(chē)大眾高爾夫和電動(dòng)車(chē)雪佛蘭Bolt測(cè)算消費(fèi)者實(shí)際承擔(dān)價(jià)格,汽車(chē)按2018年實(shí)際碳排放量超過(guò)95 g/km CO2的部分,每克95歐元計(jì)算罰金;電動(dòng)車(chē)扣除政府購(gòu)置補(bǔ)貼6000歐元(德國(guó)、法國(guó)、意大利等國(guó)的補(bǔ)貼政策),可以發(fā)現(xiàn)二者的實(shí)際價(jià)格相當(dāng)。這里還沒(méi)有把電動(dòng)車(chē)的稅收優(yōu)惠算在其中。

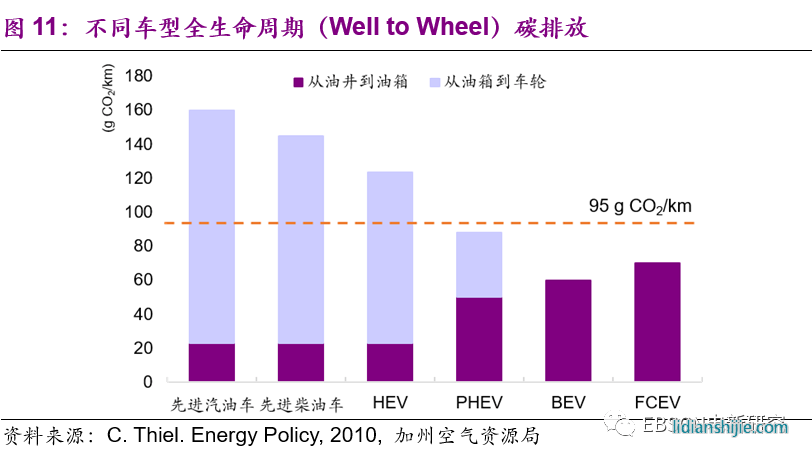

為了實(shí)現(xiàn)碳排放目標(biāo),發(fā)展PHEV和BEV是最佳解決方案。根據(jù)Energy Policy的論文指出,汽油車(chē)全生命周期的CO2排放量超過(guò)160 g/km,而柴油車(chē)為145 g/km,混動(dòng)車(chē)的平均CO2排放量為124 g/km。

而插電式混合動(dòng)力車(chē)(PHEV)和純電動(dòng)車(chē)(BEV)全生命周期的CO2排放量分別為88 g/km 和60 g/km。值得注意的是,PHEV和BEV在使用期間(從油箱到車(chē)輪)的碳排放極低,BEV的碳排放量幾乎為零。

1.2 政府順勢(shì)力挺電動(dòng)車(chē),德國(guó)電車(chē)補(bǔ)貼加碼50%

柴油車(chē)減排停滯、迫在眉睫的碳排放標(biāo)準(zhǔn)都在加速歐洲汽車(chē)制造商的電動(dòng)化轉(zhuǎn)型進(jìn)程。因此,歐洲各國(guó)政府近些年陸續(xù)出臺(tái)了政策措施,扶持新能源汽車(chē)產(chǎn)業(yè)加速發(fā)展。

1.2.1、德國(guó)密集出臺(tái)電動(dòng)車(chē)產(chǎn)業(yè)支持政策

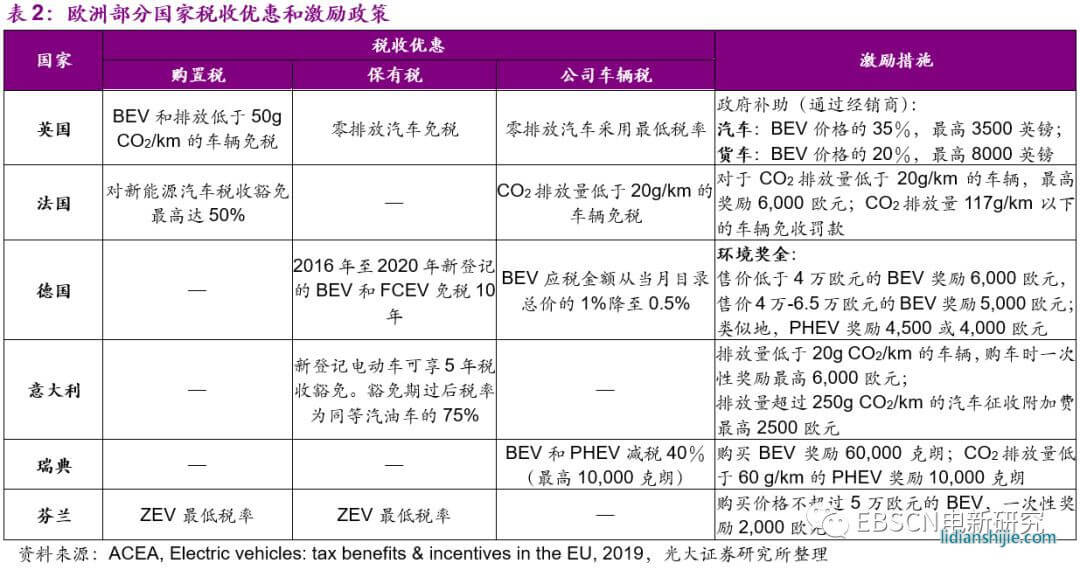

電動(dòng)車(chē)的發(fā)展主要受政策和補(bǔ)貼驅(qū)動(dòng)。各國(guó)出臺(tái)的激勵(lì)措施種類(lèi)豐富,各具特色:歐洲主要國(guó)家(德國(guó)、挪威、法國(guó)和英國(guó))出臺(tái)的電動(dòng)車(chē)鼓勵(lì)措施涵蓋了生產(chǎn)、購(gòu)置、使用、基礎(chǔ)設(shè)施、產(chǎn)業(yè)化支持等環(huán)節(jié)。

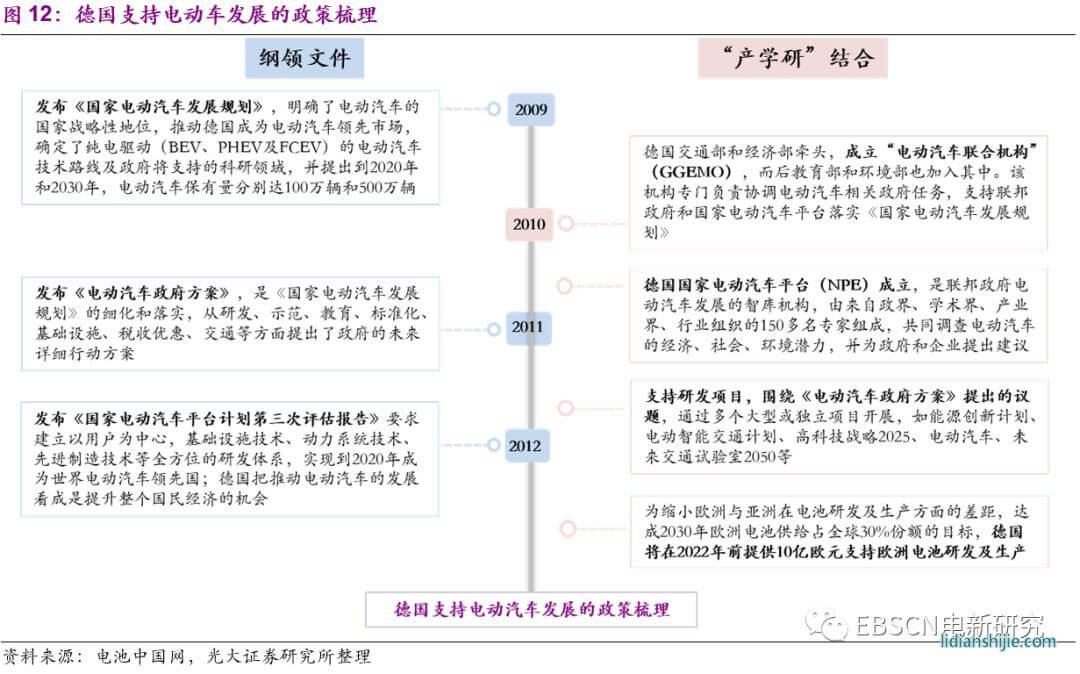

以德國(guó)為例,德國(guó)發(fā)展目標(biāo)和政策明確,2009年以來(lái)發(fā)布了一系列綱領(lǐng)性文件,表示要將德國(guó)發(fā)展成為電動(dòng)車(chē)的領(lǐng)先市場(chǎng)。另外,德國(guó)還注重發(fā)揮“政產(chǎn)學(xué)研”合力推進(jìn),并投入大量資金支持研發(fā),以技術(shù)進(jìn)步帶動(dòng)產(chǎn)業(yè)發(fā)展。德國(guó)政府牽頭,先后成立了電動(dòng)車(chē)聯(lián)合機(jī)構(gòu)(GGEMO)、國(guó)家電動(dòng)車(chē)平臺(tái)(NPE),支持研發(fā)項(xiàng)目,落實(shí)《電動(dòng)車(chē)政府方案》提出的議題。

1.2.2、德國(guó)補(bǔ)貼加碼50%,歐洲將成下一個(gè)增長(zhǎng)極

在產(chǎn)業(yè)發(fā)展初期,政府提供企業(yè)一定程度的補(bǔ)貼,對(duì)于降低企業(yè)進(jìn)入成本是必要的。同時(shí),歐洲各國(guó)也積極通過(guò)稅收優(yōu)惠和激勵(lì)措施鼓勵(lì)民眾購(gòu)買(mǎi)新能源汽車(chē),培育新能源汽車(chē)市場(chǎng)。

德國(guó)政府及汽車(chē)行業(yè)計(jì)劃將“環(huán)境獎(jiǎng)金”補(bǔ)貼額度提高50%,德國(guó)政府與汽車(chē)行業(yè)各承擔(dān)一半的補(bǔ)貼成本。對(duì)于售價(jià)不到4萬(wàn)歐元的BEV,補(bǔ)貼由原來(lái)的4,000歐元提高到6,000歐元;對(duì)于售價(jià)高于4萬(wàn)歐元但低于6.5萬(wàn)歐元的BEV,補(bǔ)貼提高到5,000歐元;最后,售價(jià)高于6.5萬(wàn)歐元的BEV不能享受這一補(bǔ)貼政策。PHEV的補(bǔ)貼額度也相應(yīng)地提高到4,500歐元和4,000歐元。該項(xiàng)補(bǔ)貼政策原定有效期到2020年,現(xiàn)已延長(zhǎng)至2025年。

法國(guó)政府加大對(duì)新能源汽車(chē)的補(bǔ)貼力度。法國(guó)政府將總補(bǔ)貼預(yù)算由2019年的2.6億歐元在2020~2022年提升至3.4億~4億歐元。法國(guó)消費(fèi)者購(gòu)買(mǎi)低排放量車(chē)輛,最高可獲得6000歐元的補(bǔ)貼。

美國(guó)補(bǔ)貼未定,或延續(xù)補(bǔ)貼

2019年12月,美國(guó)提出《可再生能源和能源效率法》討論草案,擬對(duì)新能源汽車(chē)稅務(wù)補(bǔ)貼力度進(jìn)行提高。草案規(guī)定,車(chē)企累計(jì)銷(xiāo)量低于20萬(wàn)單車(chē)稅務(wù)補(bǔ)貼單車(chē)7,500美元;累計(jì)銷(xiāo)量20-60萬(wàn)單車(chē)補(bǔ)貼7,000美元;銷(xiāo)量超過(guò)60萬(wàn),補(bǔ)貼才逐步下滑。與之前的規(guī)定相比,這項(xiàng)草案將受補(bǔ)貼銷(xiāo)量上限從20萬(wàn)輛提高至60萬(wàn)輛,從而避免了特斯拉和通用銷(xiāo)量超過(guò)20萬(wàn)而面臨失去補(bǔ)貼的問(wèn)題。不過(guò)該草案尚未通過(guò),特斯拉和通用是否可以延續(xù)補(bǔ)貼結(jié)果未定。

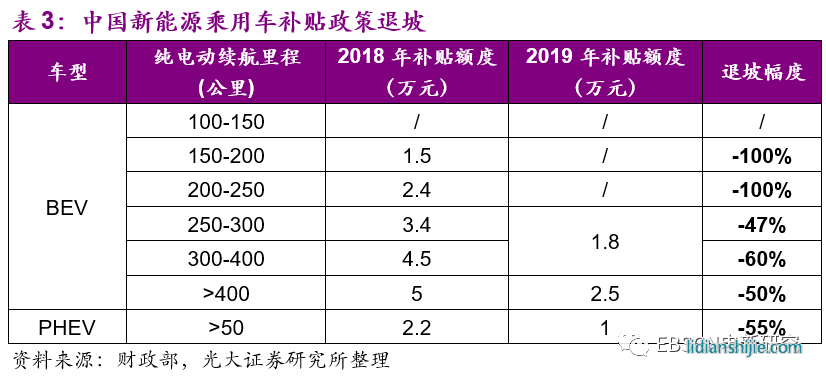

中國(guó)補(bǔ)貼逐步退坡

中國(guó)政府過(guò)去10年大力補(bǔ)貼新能源汽車(chē)市場(chǎng)。2012年,國(guó)務(wù)院發(fā)布實(shí)施了《節(jié)能與新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2012~2020年)》,標(biāo)志著中國(guó)正式進(jìn)入了產(chǎn)業(yè)政策大力推動(dòng)時(shí)代,隨后新能源汽車(chē)產(chǎn)業(yè)也迅速進(jìn)入了一段高速增長(zhǎng)時(shí)期。但同時(shí)造成了車(chē)企過(guò)度依賴(lài)補(bǔ)貼的情況。

2019年3月中國(guó)更新了新能源車(chē)補(bǔ)貼政策,降低國(guó)補(bǔ),取消地補(bǔ),BEV退坡約47%-60%,PHEV退坡55%。中國(guó)政府期望通過(guò)這種方式促使企業(yè)進(jìn)行技術(shù)升級(jí),降本增效,促進(jìn)行業(yè)優(yōu)勝劣汰。

目前來(lái)看,美國(guó)補(bǔ)貼持續(xù)與否懸而未決,中國(guó)補(bǔ)貼逐步退坡,歐洲此時(shí)提高補(bǔ)貼力度占據(jù)有利競(jìng)爭(zhēng)地位。在歐洲各國(guó)資金和人才支持下,電動(dòng)化上看似落后的歐洲企業(yè)開(kāi)啟了追趕模式。

2 歐洲電動(dòng)車(chē)銷(xiāo)量及動(dòng)力電池需求將呈高成長(zhǎng)性

2.1 未來(lái)10年電動(dòng)車(chē)復(fù)合增速28%,動(dòng)力電池復(fù)合增速34%

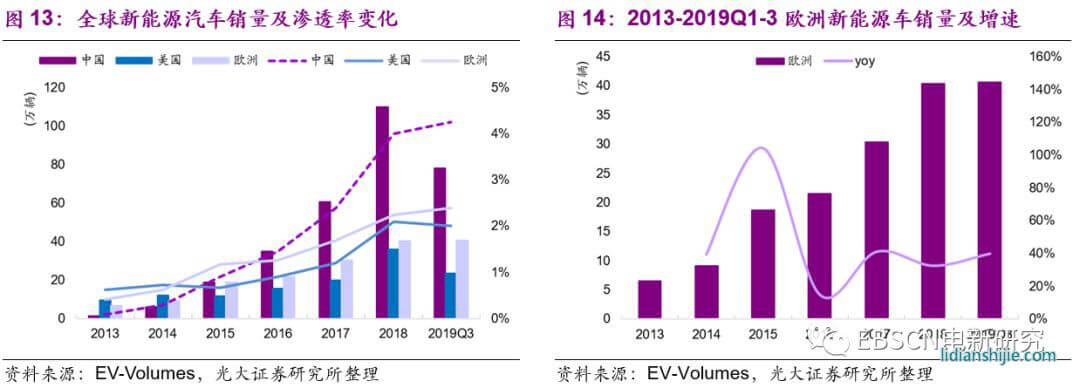

世界新能源汽車(chē)銷(xiāo)量近幾年飛速增長(zhǎng)。2019年,中國(guó)新能源汽車(chē)?yán)塾?jì)銷(xiāo)量120.6萬(wàn)輛,同比-4.0%;累計(jì)產(chǎn)量124.2萬(wàn)輛,同比-2.3%。1-12月,汽車(chē)產(chǎn)銷(xiāo)2572.1萬(wàn)輛和2576.9萬(wàn)輛,新能源汽車(chē)占汽車(chē)產(chǎn)/銷(xiāo)量的4.8%/4.7%,是全球最大的新能源汽車(chē)市場(chǎng)。

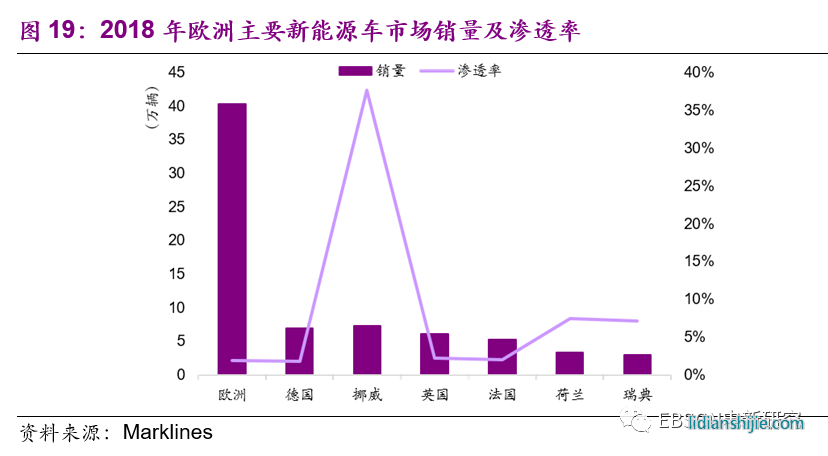

2018年歐洲新能源汽車(chē)銷(xiāo)量40萬(wàn),同比增長(zhǎng)33%,占全球份額約20%,而滲透率僅為2.3%,新能源汽車(chē)市場(chǎng)還有很大增長(zhǎng)空間。歐洲新能源車(chē)市場(chǎng)增長(zhǎng)迅猛,近三年增速保持在40%。2019年增長(zhǎng)勢(shì)頭良好,2019Q1-3銷(xiāo)量40.7萬(wàn)輛。

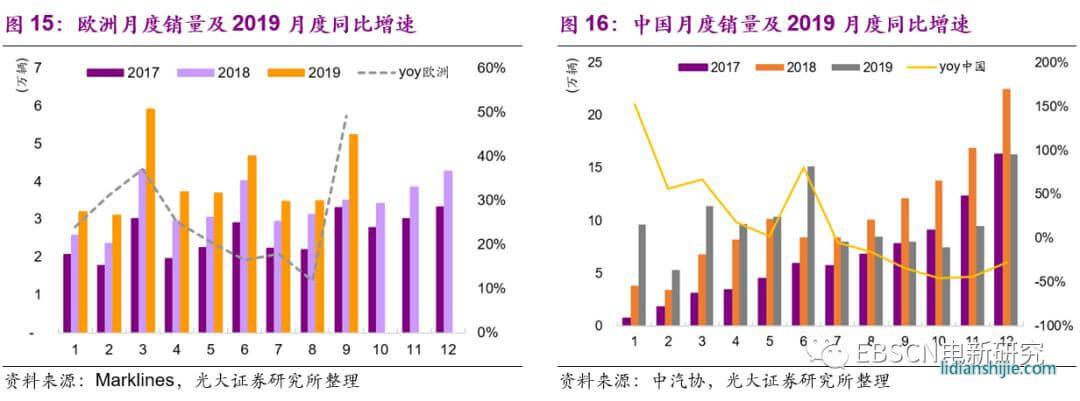

歐洲有望接棒中國(guó),成為下一個(gè)增速較大市場(chǎng)。從每月的數(shù)據(jù)來(lái)看,歐洲近三年的月度銷(xiāo)量同比都有穩(wěn)定增長(zhǎng)。受補(bǔ)貼影響,2019年Q1-3的月度同比增速都保持在30%左右,增長(zhǎng)勢(shì)頭良好。而最大的中國(guó)市場(chǎng)由于受到補(bǔ)貼退坡的影響,在2019年下半年出現(xiàn)了同比下滑。

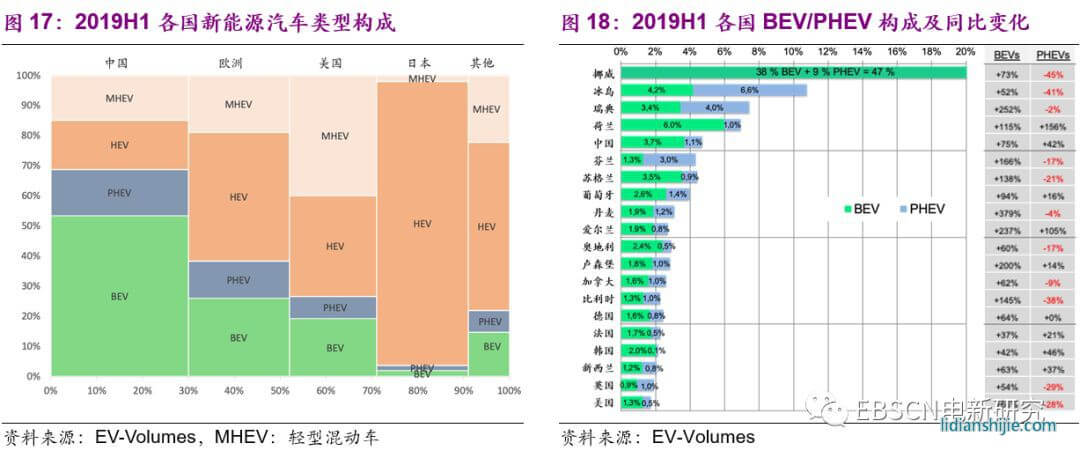

歐洲純電動(dòng)未來(lái)增長(zhǎng)空間大。新能源汽車(chē)的類(lèi)型構(gòu)成在不同國(guó)家和地區(qū)之間差異很大,這在很大程度上取決于國(guó)家稅收和激勵(lì)計(jì)劃。中國(guó)的純電動(dòng)車(chē)(BEV)占據(jù)一半新能源車(chē)市場(chǎng),插電式混合動(dòng)力汽車(chē)(PHEV)和混合動(dòng)力汽車(chē)(HEV)其次,日本的混動(dòng)技術(shù)世界領(lǐng)先,基本所有新能源車(chē)型都為HEV。歐洲和美國(guó)相似,HEV稍多于BEV和PHEV。

2019H1,歐洲新能源車(chē)銷(xiāo)量的68%為BEV,而2018H1為51%。在歐洲PHEV首次出現(xiàn)銷(xiāo)量下降,這是由于BEV相對(duì)于PHEV有著更低的碳排放,更能幫助車(chē)企滿(mǎn)足嚴(yán)苛的排放政策。從各國(guó)的情況來(lái)看,2019H1相比2018H1,BEV份額呈增長(zhǎng)趨勢(shì)。

從銷(xiāo)量來(lái)看,德國(guó)、挪威、英國(guó)、法國(guó)、荷蘭和瑞典是歐洲主要的電動(dòng)車(chē)市場(chǎng)。2018年這六個(gè)國(guó)家的BEV和PHEV銷(xiāo)量約占?xì)W洲總銷(xiāo)量的80%。2019年Q1-3,德國(guó)銷(xiāo)量為6.97萬(wàn)輛,已經(jīng)超過(guò)其2018全年銷(xiāo)量,增長(zhǎng)亮眼。德國(guó)2019年或?qū)⒊脚餐蔀闅W洲第一大新能源汽車(chē)市場(chǎng)。

從滲透率來(lái)看,挪威電動(dòng)化滲透率最高。挪威2019年Q1-3滲透率高達(dá)39.2%,荷蘭和瑞典新能源車(chē)滲透率為10%左右。德國(guó)、英國(guó)和法國(guó)是歐洲汽車(chē)強(qiáng)國(guó),滲透率卻不足3%,德國(guó)滲透率僅為1.8%,未來(lái)滲透率有很大提升空間。

2.1.1、市場(chǎng)空間測(cè)算——國(guó)家角度

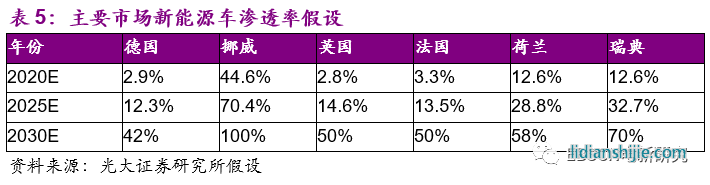

我們將從歐洲各國(guó)減排目標(biāo)和推行低碳排放車(chē)輛的角度,測(cè)算未來(lái)歐洲新能源車(chē)市場(chǎng)空間以及動(dòng)力電池的需求。我們將基于以下假設(shè):

(1)根據(jù)過(guò)去十年歐洲汽車(chē)銷(xiāo)量的平均增速,假設(shè)歐洲汽車(chē)銷(xiāo)量未來(lái)的年增長(zhǎng)率為2%;各國(guó)汽車(chē)銷(xiāo)量占?xì)W洲總銷(xiāo)量的比例不變;

(2)德國(guó)、法國(guó)、挪威、荷蘭、瑞典為歐洲電動(dòng)汽車(chē)主要市場(chǎng),其余國(guó)家電動(dòng)汽車(chē)市場(chǎng)起步慢于這幾個(gè)國(guó)家。其他國(guó)家電動(dòng)車(chē)銷(xiāo)量占?xì)W洲電動(dòng)車(chē)總銷(xiāo)量比例將由當(dāng)前的20%提升到2030年的35%;

(3)由于PHEV相對(duì)于BEV碳排放的劣勢(shì),我們假設(shè)未來(lái)10年BEV與PHEV的比例將從2019H1的70:30逐漸變?yōu)?0:20;

(4)我們根據(jù)歐盟主要國(guó)家提出的電動(dòng)化目標(biāo)以及各國(guó)減排的決心,假設(shè)了2030年和2050年其新能源汽車(chē)的滲透率。并假設(shè)其間每年的滲透率勻速增長(zhǎng)。

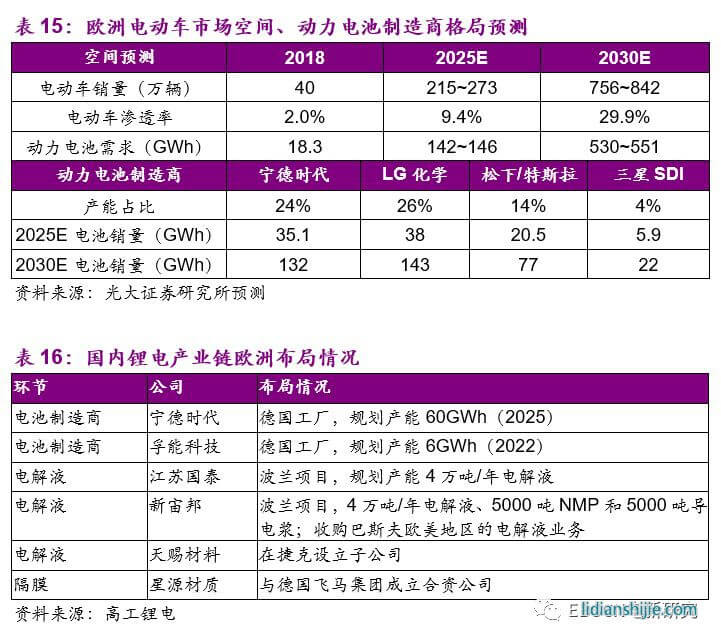

我們根據(jù)假設(shè)得到的滲透率和未來(lái)各國(guó)的乘用車(chē)總銷(xiāo)量,得到了歐洲各國(guó)未來(lái)10年的新能源乘用車(chē)銷(xiāo)量情況預(yù)測(cè)。根據(jù)預(yù)測(cè),歐洲新能源乘用車(chē)銷(xiāo)量在2025年將達(dá)到215萬(wàn)輛,2030年達(dá)到756萬(wàn)輛,復(fù)合增長(zhǎng)率27.7%,屆時(shí),新能源汽車(chē)滲透率將達(dá)30%。

根據(jù)新能源汽車(chē)銷(xiāo)量預(yù)測(cè),我們進(jìn)一步測(cè)算未來(lái)10年的動(dòng)力電池需求。

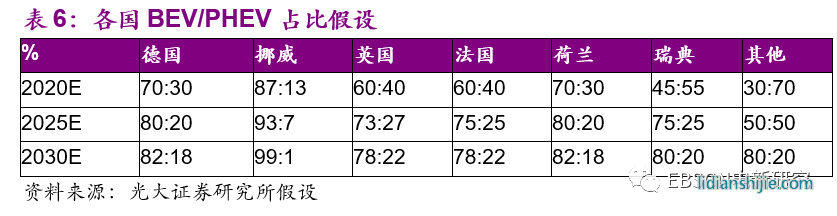

(1)根據(jù)車(chē)企計(jì)劃推出的BEV/PHEV車(chē)型帶電量,我們假設(shè)2020~2025年BEV平均帶電量為75kWh,PHEV平均帶電量為15kWh;2025~2030年BEV平均帶電量85kWh,PHEV為20kWh;

(2) 假設(shè)BEV在新能源汽車(chē)中占比不斷提高,各國(guó)市場(chǎng)BEV/PHEV占比的不同。各國(guó)2020/2025/2030年BEV/PHEV占比假設(shè)如下:

將預(yù)測(cè)得到的新能源汽車(chē)銷(xiāo)量與相應(yīng)帶電量相乘累加,我們得到了未來(lái)10年歐洲動(dòng)力電池的需求預(yù)測(cè)。從歐洲各國(guó)低碳政策角度出發(fā),我們預(yù)測(cè)2025年歐洲動(dòng)力電池需求約為144GWh,2030年將達(dá)到542GWh,復(fù)合增長(zhǎng)率33.2%。

2.2 歐洲車(chē)企強(qiáng)力布局電動(dòng)化,將推出數(shù)十種車(chē)型

2.2.1、傳統(tǒng)車(chē)企平分秋色

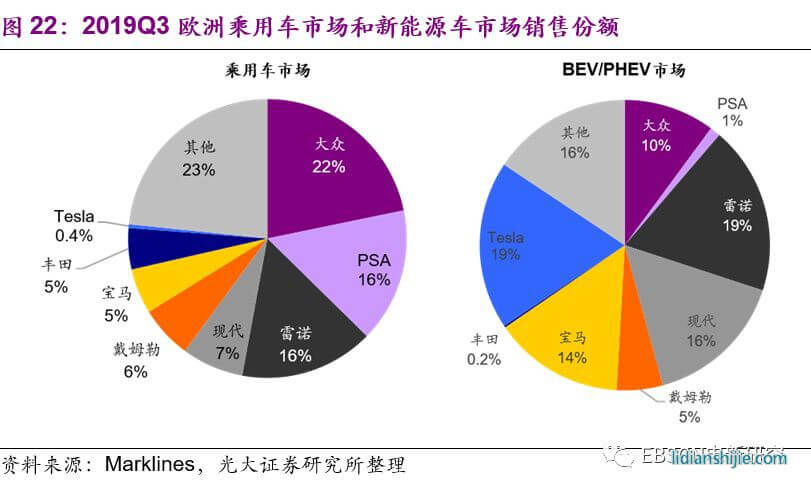

歐洲新能源車(chē)市場(chǎng)相對(duì)于傳統(tǒng)汽車(chē)市場(chǎng)較分散,未出現(xiàn)電動(dòng)車(chē)龍頭;但市場(chǎng)相對(duì)門(mén)檻較高,有能力參與競(jìng)爭(zhēng)的車(chē)企不多。2019Q1-3歐洲乘用車(chē)市場(chǎng)銷(xiāo)售總量1072萬(wàn)輛,CR3為52.9%,CR8為76.6%,市場(chǎng)相對(duì)集中。其中BEV和PHEV銷(xiāo)量24.2萬(wàn)輛,CR3為30.4%,CR8為84.4%。

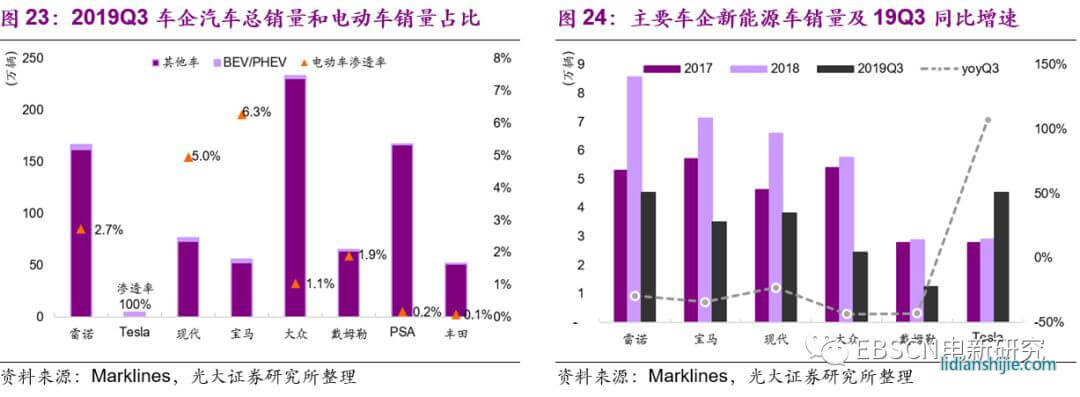

從新能源車(chē)市場(chǎng)份額來(lái)看,2019Q1-3雷諾-日產(chǎn)集團(tuán)和特斯拉銷(xiāo)量相當(dāng),占據(jù)約19%市場(chǎng)份額,大眾、寶馬、戴姆勒分別占據(jù)10%、14%、5%市場(chǎng)份額。

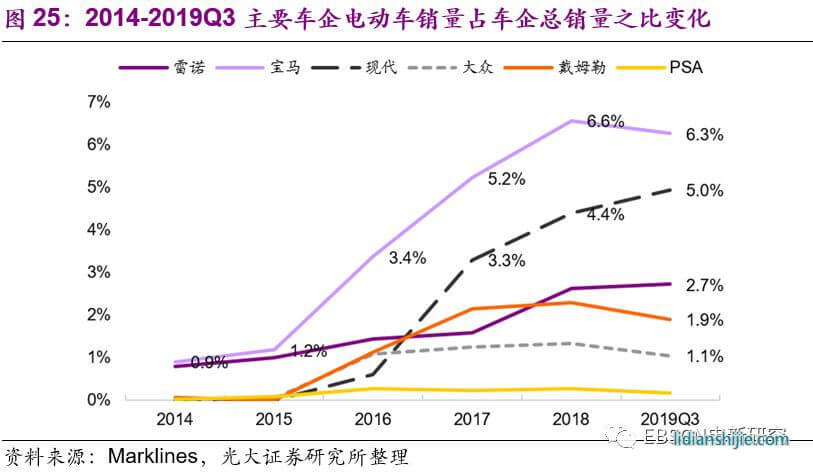

從電動(dòng)車(chē)銷(xiāo)量占車(chē)企總銷(xiāo)量之比來(lái)看,2019Q1-3,除了特斯拉100%純電動(dòng)之外,其余車(chē)企的電動(dòng)車(chē)銷(xiāo)量占汽車(chē)總銷(xiāo)量之比都低于10%,寶馬6.3%,雷諾2.7%,戴姆勒1.9%,大眾1.1%。

2.2.2、電動(dòng)化戰(zhàn)略與決心

車(chē)企電動(dòng)化目標(biāo)升級(jí),重點(diǎn)向BEV傾斜。依據(jù)各大車(chē)企近期公布的新能源戰(zhàn)略,與之前制定的目標(biāo)相比,2019年車(chē)企目標(biāo)的重點(diǎn)都向BEV傾斜,如大眾、寶馬、戴姆勒計(jì)劃推出的車(chē)型中BEV的比例都有了明顯增加。大部分車(chē)企都提出了新能源汽車(chē)銷(xiāo)量或增速目標(biāo)。

大眾最新公布的五年規(guī)劃,顯示出其電動(dòng)化決心。大眾相較于其他三家公司擁有更多的市場(chǎng)份額,且根據(jù)過(guò)往的經(jīng)驗(yàn)來(lái)看,其在2015年推出的MEB純電動(dòng)平臺(tái)有望成為像MQB和MLB一樣有力的平臺(tái),幫助大眾搶占?xì)W洲新能源汽車(chē)市場(chǎng)。

寶馬和戴姆勒也展現(xiàn)出強(qiáng)烈的汽車(chē)電動(dòng)化意向,根據(jù)其公布的未來(lái)新能源戰(zhàn)略部署和車(chē)型規(guī)劃而言,無(wú)論是寶馬推出的i系列還是戴姆勒旗下的EQ系列都反映出了對(duì)于新能源汽車(chē)行業(yè)的重視以及汽車(chē)新能源化的決心。

2.2.3、市場(chǎng)空間測(cè)算——車(chē)企角度

為了從車(chē)企的角度來(lái)測(cè)算未來(lái)歐洲新能源汽車(chē)動(dòng)力電池的需求,我們做了以下假設(shè):

(1)新能源汽車(chē)銷(xiāo)量每年增長(zhǎng)率約為30%,2025年和2030年的增速較高。因?yàn)?025年是補(bǔ)貼政策的最后一年,而2030年起挪威將實(shí)現(xiàn)碳中和,荷蘭和瑞典將不再出售任何碳排放車(chē)輛,同時(shí)2030年是碳排放減少40%目標(biāo)的驗(yàn)收年份。

(2)根據(jù)各車(chē)企發(fā)布的電動(dòng)化目標(biāo),我們看好大眾、寶馬、戴姆勒的電動(dòng)化戰(zhàn)略,假設(shè)其電動(dòng)車(chē)市場(chǎng)份額相比2019Q3的比例將逐步提升;其他企業(yè)份額保持穩(wěn)定。

根據(jù)新能源汽車(chē)銷(xiāo)量預(yù)測(cè)和各車(chē)企的市場(chǎng)份額,得到各車(chē)企新能源汽車(chē)銷(xiāo)量預(yù)測(cè),至2025年將達(dá)到273萬(wàn)輛,2030年達(dá)到842萬(wàn)輛,復(fù)合增長(zhǎng)率28.8%,電動(dòng)車(chē)占比將達(dá)到33%。

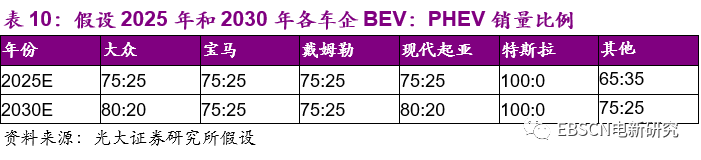

(3)我們假設(shè)2020-2030年BEV與PHEV的比例將從2019H1的70:30逐漸變?yōu)?0:20,各車(chē)企具體比例假設(shè)如下;

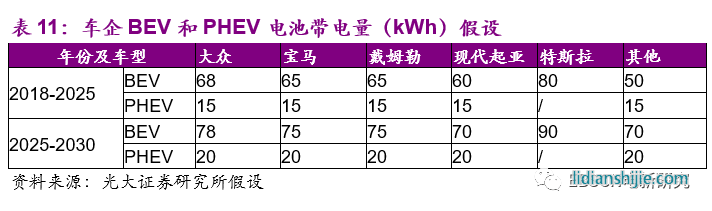

(4)根據(jù)表8中各大車(chē)企車(chē)型規(guī)劃的帶電量情況,并考慮2025-2030年技術(shù)升級(jí)所帶來(lái)的帶電量提升約為10kWh,我們將各車(chē)企不同階段的BEV和PHEV帶電量假定為:

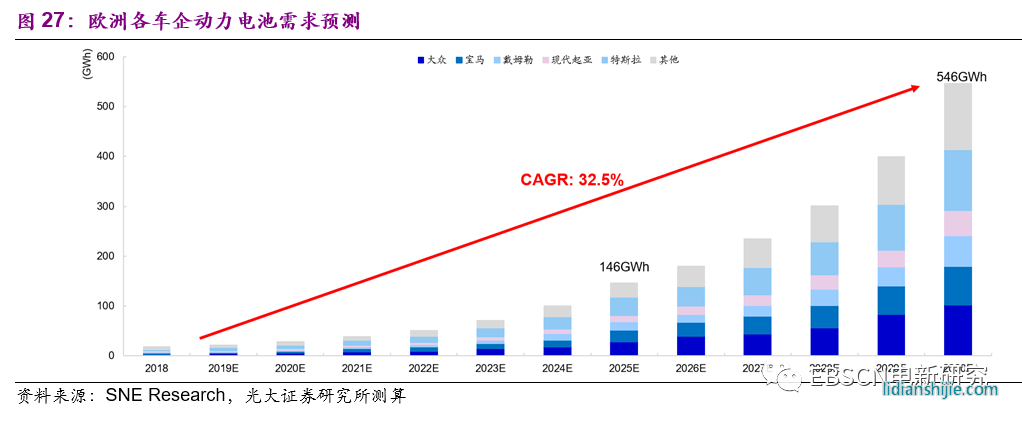

根據(jù)不同車(chē)企新能源汽車(chē)銷(xiāo)量、BEV/PHEV占比、帶電量加權(quán)得到各車(chē)企動(dòng)力電池需求,再求和得到歐洲動(dòng)力電池總需求。從車(chē)企電動(dòng)化進(jìn)程角度,我們預(yù)測(cè)2025年歐洲動(dòng)力電池需求為146GWh,2030年將增加到546GWh,復(fù)合增速32.5%。

從國(guó)家政策角度預(yù)測(cè)的結(jié)果分別為144GWh和542GWh,結(jié)果相互印證,可以看出歐洲決心轉(zhuǎn)型電動(dòng)化,并將帶來(lái)巨大的動(dòng)力電池需求。

03 電池產(chǎn)業(yè)鏈?zhǔn)芤妫M(jìn)入供應(yīng)鏈體系是核心

3.1 強(qiáng)者恒強(qiáng),看好寧德時(shí)代和LG化學(xué)產(chǎn)業(yè)鏈

3.1.1、海外鋰電制造還看東亞力量

上世紀(jì)以來(lái),鋰離子電池在日韓起步較早,有著深厚的技術(shù)與生產(chǎn)基礎(chǔ),因此日韓電池企業(yè)在發(fā)展動(dòng)力電池方面具有先發(fā)優(yōu)勢(shì)。近年來(lái),中國(guó)政府出臺(tái)了一系列大力扶植新能源汽車(chē)產(chǎn)業(yè)的政策,催生出了大量的市場(chǎng)需求,以寧德時(shí)代為代表的中國(guó)鋰電勢(shì)力崛起。

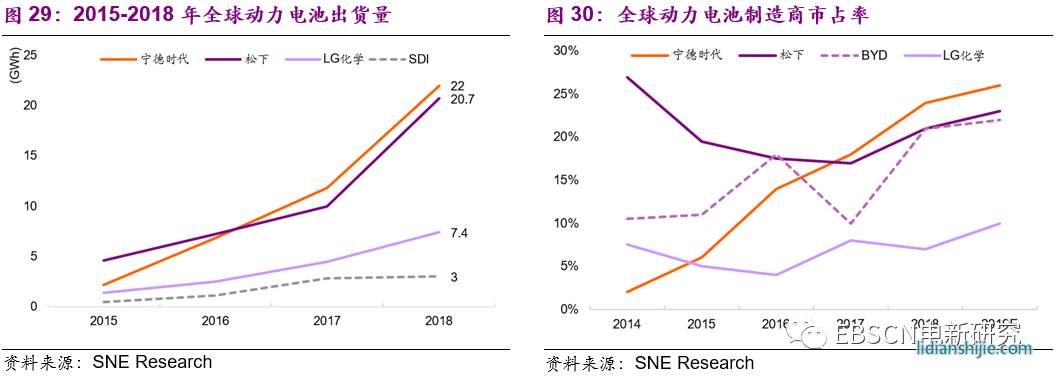

從出貨量來(lái)看,寧德時(shí)代和松下處于第一梯隊(duì)。受益于中國(guó)新能源汽車(chē)市場(chǎng)的蓬勃發(fā)展,2018年寧德時(shí)代出貨量為22GWh,市占率22%。松下受到特斯拉銷(xiāo)量的帶動(dòng),2018年出貨量為20.7 GWh,市占率20%。

韓國(guó)電池企業(yè)的發(fā)展勢(shì)頭不容小覷。LG化學(xué)、三星SDI都有不錯(cuò)的增長(zhǎng),其中LG化學(xué)2018年動(dòng)力電池出貨量為7.4GWh,市占率7.6%,海外市場(chǎng)份額超過(guò)20%。三星SDI的出貨量3.0GWh,市占率3.1%。

車(chē)企和電池廠(chǎng)通過(guò)簽訂供貨協(xié)議,提前鎖定未來(lái)的產(chǎn)能,強(qiáng)化供應(yīng)關(guān)系。擁有技術(shù)和成本優(yōu)勢(shì)的頭部企業(yè)積極爭(zhēng)奪整車(chē)廠(chǎng)客戶(hù)及資源,這會(huì)使得電池頭部企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)進(jìn)一步凸顯,強(qiáng)者愈強(qiáng)。

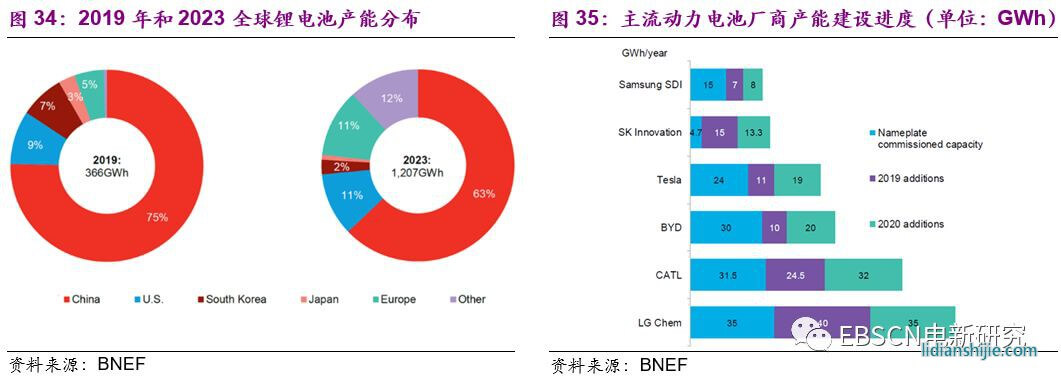

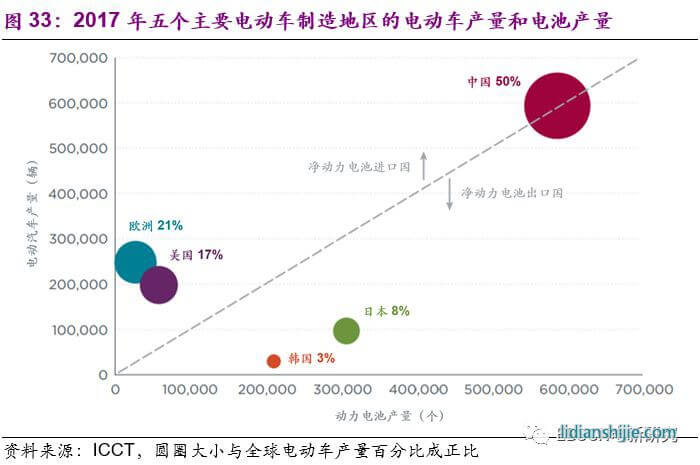

中國(guó)、日本和韓國(guó)是主要的動(dòng)力電池出口地區(qū),而歐洲和美國(guó)有巨大的電動(dòng)車(chē)產(chǎn)量,動(dòng)力電池需求缺口較大。近幾年,亞洲電池巨頭紛紛在歐洲建立電池工廠(chǎng),以滿(mǎn)足歐洲車(chē)企日益增長(zhǎng)的動(dòng)力電池需求。

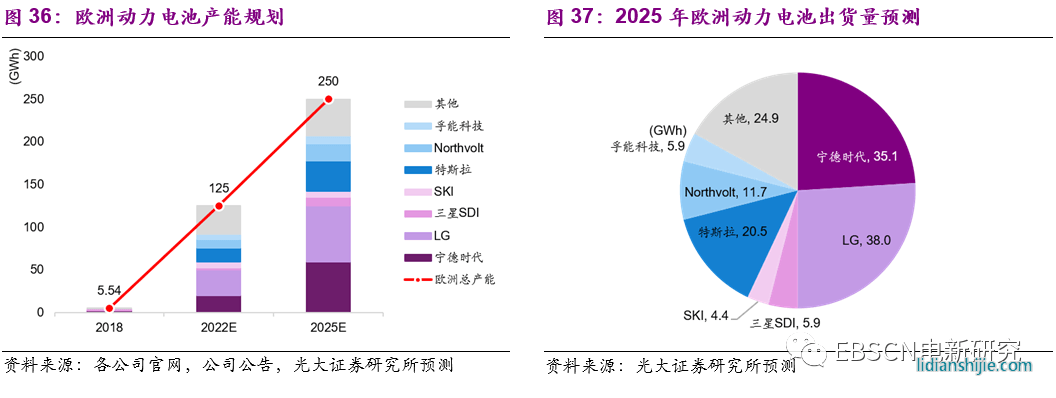

3.1.2、歐洲2025年產(chǎn)能將達(dá)250GWh

2019年動(dòng)力電池裝機(jī)量約62.4GWh,同比增長(zhǎng)9%。2019年12月,工信部發(fā)布《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(征求意見(jiàn)稿),目標(biāo)到2025年新能源汽車(chē)新車(chē)銷(xiāo)量占比達(dá)到25%左右,中國(guó)的電池產(chǎn)能仍會(huì)有較大增長(zhǎng),預(yù)計(jì)未來(lái)會(huì)占到全球一半的產(chǎn)能。另外值得注意的是,由于歐洲的碳排放政策收緊和車(chē)企電動(dòng)化序幕的開(kāi)啟,歐洲的電池產(chǎn)能將會(huì)在2020年后有較為顯著的提升。

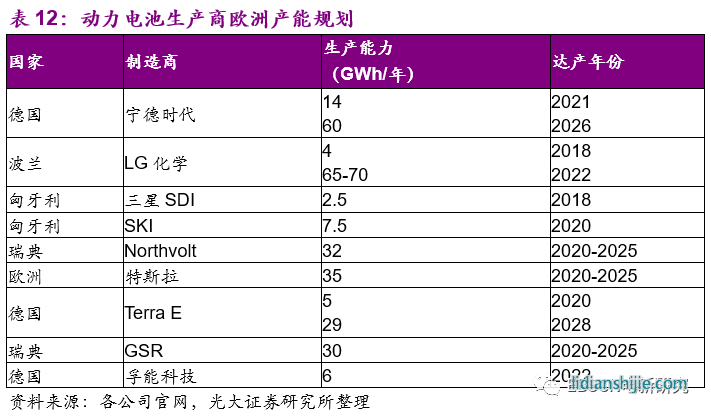

亞洲龍頭動(dòng)力電池企業(yè)積極規(guī)劃歐洲產(chǎn)能。其中,寧德時(shí)代計(jì)劃將歐洲動(dòng)力電池產(chǎn)能規(guī)劃由14GWh(2021年)進(jìn)一步提高到60GWh(2025年),LG化學(xué)計(jì)劃將波蘭工廠(chǎng)的產(chǎn)能從目前的4GWh(2018年)提高到65-70GWh(2022年),SKI和三星SDI規(guī)劃其匈牙利工廠(chǎng)的產(chǎn)能分別為7.5GWh(2020年)和2.5GWh(2018年)。

與此同時(shí),歐洲也在培育自己的動(dòng)力電池企業(yè)。2019年,歐盟七國(guó)的研究機(jī)構(gòu)和企業(yè)合作成立了旨在推動(dòng)歐洲電池研究的“歐洲電池聯(lián)盟”,其中動(dòng)力電池初創(chuàng)企業(yè)Northvolt于2018年在瑞典建立了歐洲首個(gè)電池廠(chǎng),初期產(chǎn)能規(guī)劃16GW,后擴(kuò)大到32GWh。Northvolt和大眾、寶馬集團(tuán)都有密切的合作,其與大眾還計(jì)劃合資在德國(guó)建立電池研發(fā)工廠(chǎng)。此外,大眾、戴姆勒等車(chē)企也在規(guī)劃自建電池工廠(chǎng)。大眾于2019年5月宣布,公司將投資10億歐元(約合人民幣77億元),在德國(guó)的工廠(chǎng)生產(chǎn)動(dòng)力電池。

根據(jù)目前公布的產(chǎn)能規(guī)劃,并考慮一些潛在的產(chǎn)能增量,我們預(yù)計(jì)歐洲到2022年產(chǎn)能將達(dá)到125GWh,2025年產(chǎn)能將達(dá)到250GWh。考慮到產(chǎn)能利用率一般在60%,2025年預(yù)計(jì)能利用的動(dòng)力電池產(chǎn)量約150GWh,與前面動(dòng)力電池需求的測(cè)算結(jié)果接近。

我們根據(jù)前文預(yù)測(cè)的2025年歐洲動(dòng)力電池需求平均值145GWh,按照各電池廠(chǎng)產(chǎn)能規(guī)劃比例,相乘得出2025年各電池廠(chǎng)歐洲動(dòng)力電池出貨量預(yù)測(cè)。

3.2 技術(shù)降本是核心,整合產(chǎn)業(yè)深綁客戶(hù)是要義

動(dòng)力電池是電動(dòng)車(chē)核心部件,為滿(mǎn)足歐洲車(chē)企的電池需求,各大廠(chǎng)商加速擴(kuò)產(chǎn),市場(chǎng)競(jìng)爭(zhēng)日趨激烈。唯有技術(shù)領(lǐng)先、成本控制得當(dāng)、產(chǎn)業(yè)鏈整合度更高的動(dòng)力電池企業(yè),在爭(zhēng)奪整車(chē)廠(chǎng)客戶(hù)及資源時(shí)才會(huì)擁有優(yōu)勢(shì)。優(yōu)質(zhì)客戶(hù)又會(huì)對(duì)頭部電池廠(chǎng)形成正向反饋,強(qiáng)者愈強(qiáng)。

3.2.1、技術(shù)路線(xiàn)各家爭(zhēng)鳴

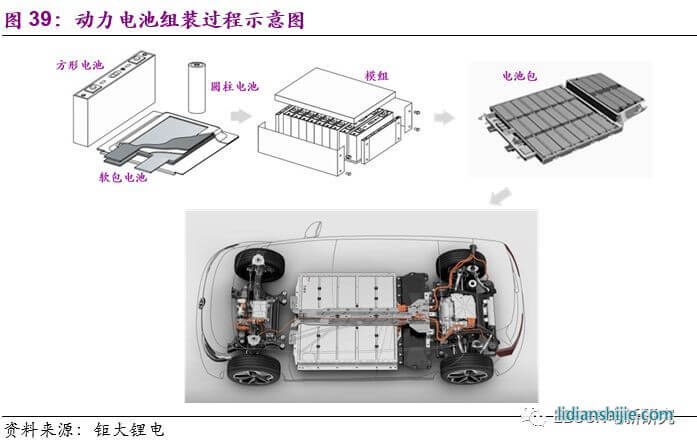

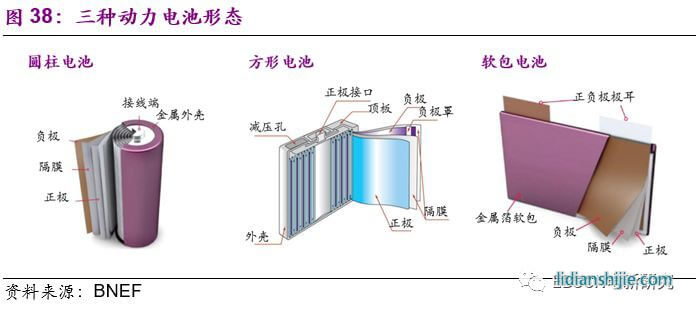

當(dāng)前各電池廠(chǎng)的動(dòng)力電池形態(tài)以圓柱、方形和軟包電池為主。LG化學(xué)主要是軟包電池,寧德時(shí)代和三星SDI以方形電池為主。方形電池能夠生產(chǎn)大容量單體電池,對(duì)電芯的保護(hù)作用也優(yōu)于軟包電池,模組和電池包的集成較方便。軟包電池采用鋁塑膜包裝,具有一定柔性,可適應(yīng)各種形狀,發(fā)生安全問(wèn)題一般會(huì)鼓包而不會(huì)爆炸,不過(guò)會(huì)有漏電解液的隱患。圓柱電池規(guī)格統(tǒng)一,有18650、21700等型號(hào),成本較低,但是需要配備高級(jí)的熱管理系統(tǒng),集成難度大。

電芯是電池包中最核心的部件。電芯主要分為正極材料、負(fù)極材料、隔膜和電解液。其中正極材料決定著整個(gè)電池的能量密度,是最為關(guān)鍵的材料。當(dāng)前動(dòng)力電池正極材料的主流是三元正極材料,主要包括鎳鈷鋁酸鋰(NCA)和鎳鈷錳酸鋰(NCM)兩種技術(shù)路線(xiàn)。除了松下是以NCA圓柱電池為主,寧德時(shí)代、LG化學(xué)、三星SDI都是采用以NCM為主的技術(shù)路線(xiàn)。

高鎳三元是正極材料的技術(shù)趨勢(shì)。據(jù)SNE Research表示,NCM811(鎳:鈷:錳的比例為8:1:1)的能量密度相較于此前的產(chǎn)品提升25%~30%,續(xù)航里程可超過(guò)500公里。國(guó)內(nèi)電池廠(chǎng)紛紛加速研發(fā)NCM811技術(shù),寧德時(shí)代已率先為廣汽、吉利、蔚來(lái)等車(chē)企產(chǎn)品配套供應(yīng)NCM811電池。

韓國(guó)電池廠(chǎng)的高鎳技術(shù)還在穩(wěn)妥探索中,LG和三星SDI仍將以NCM622/石墨體系過(guò)渡,NCM811將推遲至2020年后。松下采用的圓柱電池主要為NCA體系,由于技術(shù)路徑的不同,松下NCA電池的高鎳含量可以做到90%,極大降低了原材料成本。

硅碳負(fù)極是下一代負(fù)極材料。寧德時(shí)代、松下、SKI等企業(yè)都在技術(shù)藍(lán)圖中指出了硅碳負(fù)極的方向,但目前僅松下和GS湯淺等日本企業(yè)能夠?qū)崿F(xiàn)硅碳負(fù)極的商業(yè)化量產(chǎn)。

液態(tài)鋰離子電池能量密度的提升空間有限,固態(tài)電池、鋰金屬電池等前沿技術(shù)如果出現(xiàn)顛覆式突破,也會(huì)給后來(lái)者彎道超車(chē)的機(jī)會(huì)。因此,電池和汽車(chē)廠(chǎng)商都大力投入新一代動(dòng)力電池技術(shù)研發(fā)。例如,寶馬、大眾和戴姆勒都加大了對(duì)固態(tài)電池技術(shù)的研發(fā)力度,同時(shí)積極投資國(guó)際上的固態(tài)電池研發(fā)公司。

3.2.2、電池未來(lái)將持續(xù)降本

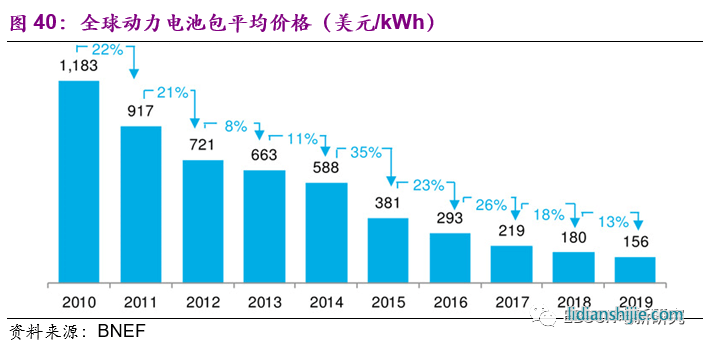

根據(jù)媒體新能源表示,2019年全球動(dòng)力電池包平均價(jià)格為156美元/kWh(約為1087元/kWh)。電池價(jià)格下降趨勢(shì)將會(huì)持續(xù),電池廠(chǎng)商承受較大的降本壓力。

未來(lái)動(dòng)力電池成本將進(jìn)一步下降,可以和燃油車(chē)PK。動(dòng)力電池成本下降主要依賴(lài)以下方面:更具性?xún)r(jià)比的材料體系、更精簡(jiǎn)的電池設(shè)計(jì)、更低的物料價(jià)格、工藝改進(jìn)和設(shè)備改進(jìn)。

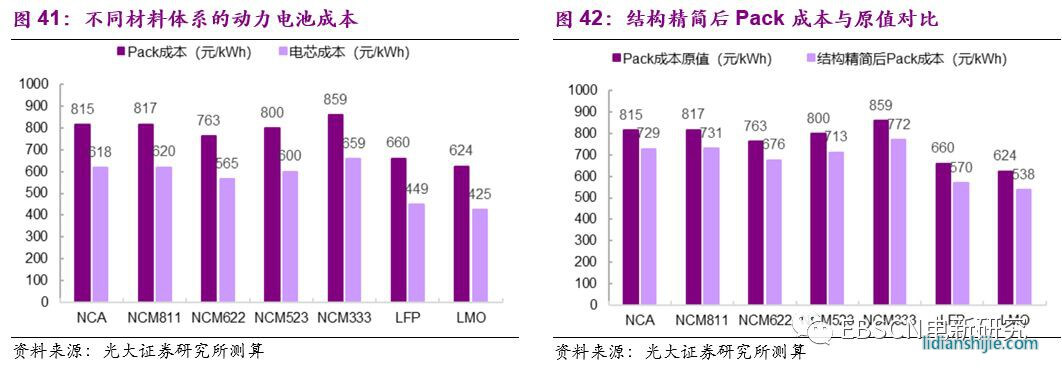

高鎳體系具備較大降本空間。根據(jù)我們之前發(fā)布的拆解動(dòng)力電池成本的研究報(bào)告,材料體系不同,對(duì)應(yīng)的動(dòng)力電池成本也不一樣。LFP/LMO電池包的成本比NCM523低18%/22%,電芯成本低了25%/29%。三元電池中高鎳電池度電成本更低。NCM333/NCM523/NCM622的度電成本依次降低,但NCA和NCM811的成本仍然較高,是由于目前高鎳三元材料應(yīng)用不多,材料價(jià)格較高。預(yù)計(jì)未來(lái)仍有降本的空間。

精簡(jiǎn)電池設(shè)計(jì)也會(huì)使得電池成本下降。寧德時(shí)代提出的CTP技術(shù)(Cell To Pack),假設(shè)模組硬件物料成本降低80%,減掉相應(yīng)的模組組裝設(shè)備和人員,那么與Pack成本原值相比,結(jié)構(gòu)精簡(jiǎn)后Pack成本下降約10%-15%。

3.2.3、產(chǎn)業(yè)鏈整合,深度綁定客戶(hù)

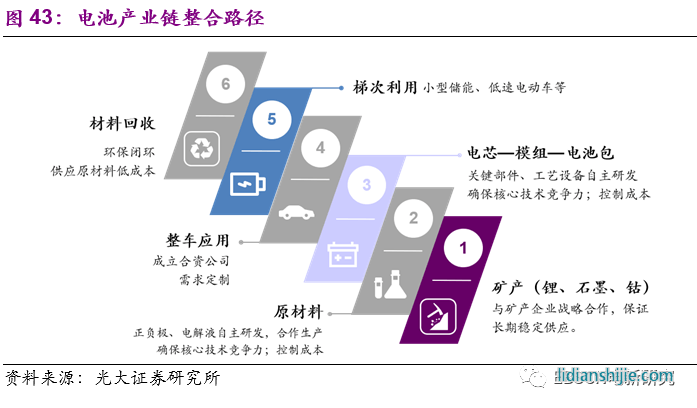

動(dòng)力電池制造產(chǎn)業(yè)鏈主要可以分為6個(gè)環(huán)節(jié),鋰電池龍頭通過(guò)產(chǎn)業(yè)鏈各環(huán)節(jié)的垂直整合,降低上游材料供應(yīng)成本,深化下游合作關(guān)系。上游原材料包括上游礦產(chǎn)、正極材料、負(fù)極材料、隔膜和電解液五個(gè)主要部分。

從產(chǎn)業(yè)鏈的角度來(lái)看,寧德時(shí)代基于國(guó)內(nèi)市場(chǎng)的競(jìng)爭(zhēng)環(huán)境,有很強(qiáng)的產(chǎn)業(yè)鏈一體化優(yōu)勢(shì),垂直整合能力更強(qiáng)。憑借其對(duì)汽車(chē)行業(yè)的理解,以及在電化學(xué)材料領(lǐng)域的研究積累,寧德時(shí)代在國(guó)內(nèi)擁有很強(qiáng)的議價(jià)權(quán)。寧德時(shí)代德國(guó)工廠(chǎng)建設(shè)后,將引入符合要求的國(guó)內(nèi)材料、零部件、系統(tǒng)及服務(wù)供應(yīng)商,構(gòu)建其鋰電供應(yīng)鏈,這將有利于國(guó)內(nèi)優(yōu)秀的鋰電材料企業(yè)布局海外。

LG化學(xué)的海外市場(chǎng)拓展之路開(kāi)啟得更早,融入其產(chǎn)業(yè)鏈的國(guó)內(nèi)材料公司也隨之開(kāi)拓歐洲業(yè)務(wù)。

國(guó)內(nèi)材料供應(yīng)商中,目前僅電解液頭部公司宣布在歐洲設(shè)立工廠(chǎng)。由于下游電池客戶(hù)陸續(xù)歐洲建廠(chǎng),2018年江蘇國(guó)泰和新宙邦均公告在波蘭擬建電解液工廠(chǎng),2019年天賜材料也公告將在捷克設(shè)立子公司,配套鋰電原材料供應(yīng)。另外,隔膜供應(yīng)商星源材質(zhì)在2018年與德國(guó)飛馬集團(tuán)成立合資公司。

核心專(zhuān)利的缺失是國(guó)內(nèi)供應(yīng)鏈布局歐洲的最大阻力,或?qū)е聡?guó)內(nèi)供應(yīng)商喪失成本優(yōu)勢(shì)。由于中國(guó)鋰電產(chǎn)業(yè)發(fā)展較晚,核心專(zhuān)利掌握在國(guó)外公司的手中,其中以正極材料尤甚。國(guó)內(nèi)三元材料發(fā)展起步晚,基礎(chǔ)和核心專(zhuān)利欠缺,與日韓企業(yè)、美國(guó)3M公司等還有較大差距。三元材料的核心專(zhuān)利掌握在美國(guó)3M和阿貢實(shí)驗(yàn)室手中,包括LG化學(xué)、松下、三星SDI、優(yōu)美科、巴斯夫等電池和材料巨頭,都在向美國(guó)3M和阿貢實(shí)驗(yàn)室購(gòu)買(mǎi)三元材料核心專(zhuān)利。這意味著絕大多數(shù)三元材料企業(yè)布局歐洲時(shí)將面臨巨大的專(zhuān)利障礙。

目前國(guó)內(nèi)僅北大先行、湖南瑞翔等少數(shù)幾家企業(yè)獲得了三元材料專(zhuān)利授權(quán)。2018年1月和2017年11月,巴斯夫分別宣布授予瑞翔新材和北大先行有關(guān)美國(guó)阿貢國(guó)家實(shí)驗(yàn)室NCM正極材料相關(guān)專(zhuān)利的分許可。授權(quán)后,兩家公司可在美國(guó)市場(chǎng)制造、使用、銷(xiāo)售、許諾銷(xiāo)售、分銷(xiāo)和進(jìn)口NCM正極材料。

寧德時(shí)代對(duì)上游礦產(chǎn)資源有很強(qiáng)的把控能力,主要通過(guò)股權(quán)投資的方式把握資源和技術(shù)。寧德時(shí)代及其材料商贛鋒鋰業(yè)均是澳洲鋰礦Pilbara Minerals的持股股東,通過(guò)持股可以獲得更低價(jià)且穩(wěn)定的鋰礦供應(yīng)。而LG化學(xué)則是通過(guò)合資建廠(chǎng)與簽訂供貨協(xié)議的方式,提前鎖定鋰、鎳等原材料供應(yīng),合作關(guān)系更為開(kāi)放。

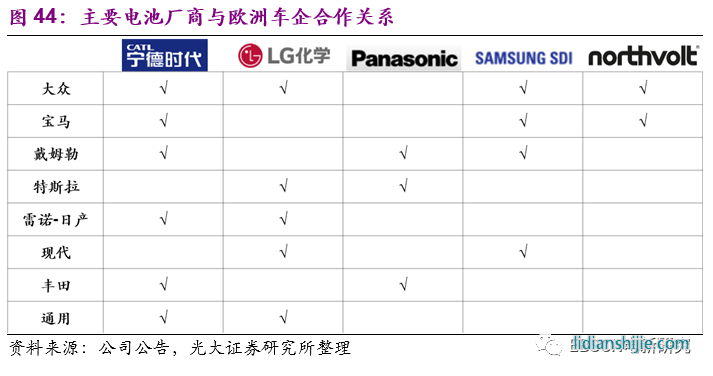

客戶(hù)資源是影響未來(lái)競(jìng)爭(zhēng)格局的關(guān)鍵。2018年起,車(chē)企和電池龍頭企業(yè)的訂單紛紛落地,提前鎖定未來(lái)的電池供應(yīng)。

LG化學(xué)憑借多年在海外市場(chǎng)的探索,把握高質(zhì)量的車(chē)企資源,現(xiàn)階段有明顯優(yōu)勢(shì)。LG化學(xué)為全球幾乎所有主流新能源汽車(chē)制造商提供電池,綁定了雷諾ZOE、通用雪佛蘭Bolt和Volt等暢銷(xiāo)車(chē)型的大部分訂單。并且,大眾和LG化學(xué)達(dá)成合作協(xié)議,未來(lái)預(yù)計(jì)LG化學(xué)電池需求將受益于大眾的電動(dòng)化決心而有較大的增速。

寧德時(shí)代的客戶(hù)包括大眾、寶馬等歐洲主流車(chē)企。2018年,寧德時(shí)代和寶馬簽署了價(jià)值40億歐元的電池訂單,其中的15億歐元將來(lái)自寧德時(shí)代在德國(guó)新建的工廠(chǎng)。2019年11月又將訂單增加到73億歐元,解決了其未來(lái)十年的產(chǎn)能釋放。

松下和特斯拉合作已久,而在歐洲市場(chǎng),特斯拉則計(jì)劃自建電池配套工廠(chǎng),產(chǎn)能35GWh,預(yù)計(jì)在2020-2025年投產(chǎn),松下來(lái)自歐洲的電池需求預(yù)計(jì)不會(huì)明顯增加。

另外,三星SDI是寶馬的戰(zhàn)略合作伙伴,與寶馬簽署了29億歐元(約合人民幣226億元)的電池供應(yīng)合同,未來(lái)也有實(shí)力參與競(jìng)爭(zhēng)。

04 投資建議

日趨嚴(yán)苛的碳排放法規(guī)下,歐洲電動(dòng)車(chē)補(bǔ)貼加碼,進(jìn)程加速。目前較低的滲透率和未來(lái)廣闊的市場(chǎng)空間,歐洲有望成為下一個(gè)增速較快市場(chǎng),建議關(guān)注:

(1)積極布局歐洲的動(dòng)力電池龍頭寧德時(shí)代;

(2)直接對(duì)接整車(chē)廠(chǎng)需求的鋰電制造商:國(guó)軒高科等;

(3)著手布局歐洲的鋰電產(chǎn)業(yè)鏈公司:江蘇國(guó)泰、新宙邦、天賜材料等;

(4)材料供應(yīng)商將充分受益動(dòng)力電池行業(yè)放量:贛鋒鋰業(yè)、天齊鋰業(yè);

(5)亞洲鋰電龍頭歐洲建廠(chǎng)帶動(dòng)國(guó)內(nèi)鋰電產(chǎn)業(yè)鏈開(kāi)拓海外市場(chǎng),關(guān)注寧德時(shí)代和LG產(chǎn)業(yè)鏈上的優(yōu)質(zhì)供應(yīng)商:恩捷股份、璞泰來(lái)、當(dāng)升科技等,但需注意相關(guān)國(guó)際專(zhuān)利授權(quán)問(wèn)題。

5 風(fēng)險(xiǎn)分析

(1)政策風(fēng)險(xiǎn):歐洲電動(dòng)車(chē)政策支持力度降低,導(dǎo)致供應(yīng)鏈訂單量低于預(yù)期;

(2)法律風(fēng)險(xiǎn):相關(guān)電池及材料國(guó)際專(zhuān)利授權(quán)的風(fēng)險(xiǎn);

(3)市場(chǎng)風(fēng)險(xiǎn):歐洲市場(chǎng)保護(hù)主義抬頭,國(guó)內(nèi)產(chǎn)業(yè)鏈優(yōu)勢(shì)難以復(fù)制海外,車(chē)企電動(dòng)化戰(zhàn)略落實(shí)力度不達(dá)預(yù)期;大量動(dòng)力電池企業(yè)短期內(nèi)加速擴(kuò)產(chǎn),可能造成產(chǎn)能過(guò)剩的情況;

(4)技術(shù)風(fēng)險(xiǎn):新能源車(chē)出現(xiàn)路線(xiàn)之爭(zhēng),電池降本不及預(yù)期,技術(shù)迭代加速致替代風(fēng)險(xiǎn)。